簡體中文

簡體中文

需求層面:當前氧化鋁需求受到內外共振(國內電解鋁運行產能處于高位+海外氧化鋁緊缺)影響整體處于高位,我們預計進入四季度隨著云南電解鋁減產,氧化鋁需求將會有所收斂。供給層面:當前氧化鋁產能運行的主要瓶頸在于幾內亞的礦石發運問題,我們預計隨著幾內亞雨季的結束,氧化鋁供給的限制將在四季度有所緩解。平衡:受到需求減弱以及幾內亞礦石供應限制的雙重影響,我們預計氧化鋁價格將在四季度走入寬松。需求層面:當前電網投資、光伏以及新能源汽車是國內鋁需求的主要拉動項目,鋁材的出口則是2024年表現的最為亮眼的項目,我們預計2024年全年鋁材總消費量將較2023增長3.66%至5546萬噸。供給層面:當前鋁元素供給增量較為明顯,我們預計2024年原鋁供應將增加至4285萬噸,廢鋁以及進口鋁錠供應則在上半年高鋁價的刺激下出現明顯的增長,我們預計這兩項的鋁元素供應將在四季度出現收斂。平衡:受制于上半年鋁價波動帶來的供應增長,短期內鋁市場整體處于較為過剩的態勢,我們預計四季度鋁價運行上限較低且精廢價差與滬倫比值將會處于底位,以使得鋁市場進入再平衡的態勢。

長期短缺與短期過剩相比于2023年,2024年的有色金屬交易存在明顯的預期交易的特征,入2024,美聯儲的降息預期疊加鋁在新能源領域的預期,市場宏觀資金開始大量涌入做多滬鋁的遠期合約,鋁價開始持續進入上漲態勢。反應到基差與結構上,2024年的滬鋁上漲伴隨著明顯的貼水擴大的特征,而在2023年由需求帶來的上漲時,滬鋁則伴隨升水擴大而上漲。而這兩種市場的預期則會通過以下兩種方式傳遞至市場的供給端:1.預期轉好-交易鋁價上漲-供應端利潤增加-供應增加2.預期轉差-交易鋁價下跌-供應端利潤減少-供應減少以近兩年為例,在2023年宏觀復蘇預期轉好的3-4月,4月全口徑鋁累計供應增速為6.22%,而隨著5-6月的宏觀預期轉弱,7月的全口徑鋁供應增速約為5.46%,其供應增速較前兩個月的明顯回落。而2024年,在遠期樂觀預期的持續交易下,鋁價格持續沖高,對應的鋁供應(以廢鋁、進口鋁錠為主) 出現顯著性的上漲,截止2024年七月,全口徑鋁供應增量約為9.98%。于此同時,鋁的需求卻無法通過宏觀交易而擴張,我們估算2024年1-7月,鋁終端需求的增長約在3.5%-4%,與供給擴張的幅度差異較大,鋁的短期呈現出過剩的態勢。當前鋁價表達的則是市場試圖通過出清鋁的邊際供給(進口鋁、廢鋁)以使得市場回歸再平衡。

一個跨品種的觀察從2024年伊始,銅、鋁、鋅等有色金屬品種均出現了較為明顯的宏觀需求交易,各品種價格均被交易至較高的位置,但受制于各個品種各個基本面(供給),高價以及高利潤對其供給的增量的刺激效果是不一的。其中鋁的供應增量最多,銅次之,鋅最少;進入三季度后,各品種供給面的差異開始凸顯,從套利凈值的角度來看,進入三季度以來鋅表現強于銅強于鋁,這也與我們之前對于鋁價運行觀測的變化方向較為一致。

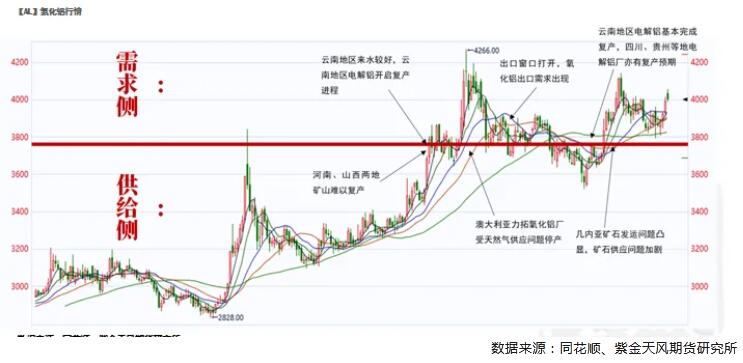

總體格局:產能過剩 提產艱難從總體格局角度來看,當前氧化鋁市場整體處于需求擴張,但受礦石供應影響,氧化鋁提產艱難。需求側,收到今年西南區域降水豐沛的影響,云南地區電解鋁產能復產日期提前于去年同期,加之部分產能投產,氧化鋁需求處于歷史高位;供給側,受到山西、河南兩地礦石停產影響,全國范圍內的氧化鋁產能運行上限約為8750萬噸,進一步提產較為艱難。

需求:內外共振今年2季度,由于西南地區降水持續多于往年,加之內蒙古白音華產能投產,今年1-3季度國內電解鋁運行產能持續處于歷史高位。在氧化鋁國內持續旺盛的同時,海外氧化鋁亦出現了小幅度的需求缺口,6月至今,澳大利亞力拓氧化鋁廠受當地天然氣供應限制停產以及牙買加氧化鋁發運受颶風影響等事件更是進一步的催化海外的氧化鋁供應緊缺,并催生氧化鋁出口需求的產生

供給:矛盾向上轉移今年1-3季度氧化鋁的生產側呈現出兩個特點:1、各主要產地氧化鋁利潤均處于歷史位置;2、山西、河南兩地氧化鋁產能運行率較往年偏低;我們認為其背后反應出的是供給瓶頸的向上轉移,尤其是當山西、河南兩地礦石難以復產的情境下,礦石的供應成為了氧化鋁生產擴展的主要瓶頸。

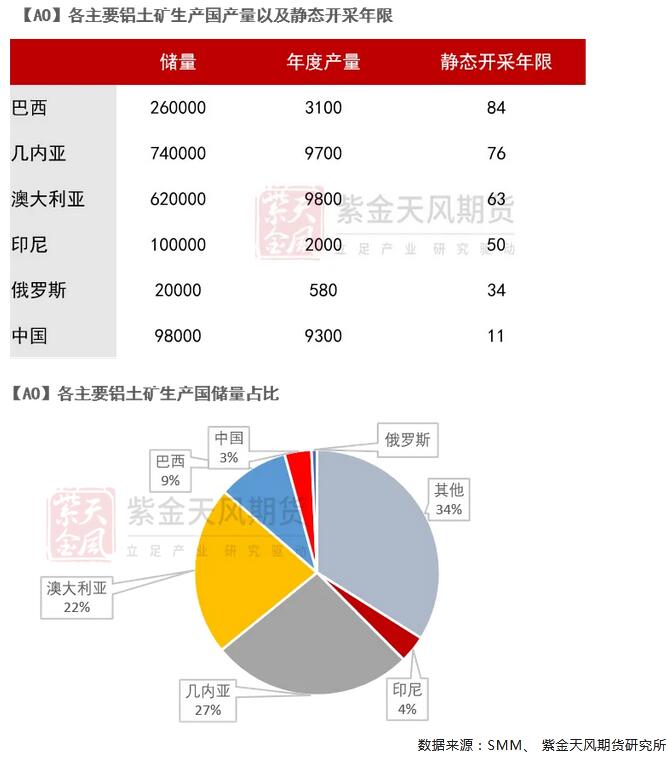

鋁土礦平衡視角下的氧化鋁礦石的遠期供應較為充足從總量儲量的角度來說,作為地表中最為豐富的元素之一,鋁元素的總體儲量是極為豐富的。目前主要鋁土礦生產國儲量以及產量對比來看,即便未來無新鋁土礦資源勘探出來,鋁土礦開采也可維持較長的時間。其中巴西、幾內亞、澳大利亞等主要礦石出口國礦山靜態開采年限分別為84、76和63年。同時需要注意到的是,中國鋁土礦可開采年限較短。從分布的角度來說,全球范圍內的鋁土礦儲量是較為集中的。目前全球范圍內的鋁土礦資源主要集中于澳大利亞(22%)以及幾內亞(27%)等幾個主要國家,同時作為全球氧化鋁最為龐大的地區,中國地區氧化鋁儲量僅占全球鋁土礦總產量的4%左右,鋁土礦自給率嚴重不足。我們預計,通過幾內亞礦石的增產,遠期的鋁土礦石供應將較為充足。

國產礦石:逐步枯竭從長期趨勢來看,自2018年年中以來,我國的鋁土礦石供應出現了趨勢性的下降。分區域來看,山西、河南作為我國氧化鋁產能集中地區以及最為重要的兩個礦石產區,兩地的礦石供應出現極為明顯的下滑。同時受制于礦石資源的枯竭,在可預見的未來,兩地的鋁土礦時供應難以恢復至以往的水平。伴隨著本地礦石供應下滑的是兩地進口礦石使用比例的增加。河南、山西兩地的進口礦石比例分別在2023年6月以及2023年12月出現顯著性的上漲,其背后非別是河南6月份礦山的復墾檢查以及山西地區11月開始的安全檢查。從后續的情況來看,當前山西、河南兩地復產意愿較為強烈,但受制于礦石品位以及其他相關政策限制,其復產節奏較為緩慢,我們預計未來國產礦石難有增量。

進口礦石:季節性波動分國別來看,目前幾內亞目前是我國最大進口礦石來源地方,2023年,我國共從幾內亞進口礦石約為9913萬噸,占總量的約70%,第二來源地為澳大利亞,其進口量占到了總量的約25%。幾內亞礦石的進口量存在一定的季節性波動。幾內亞地處熱帶,當地氣候干濕分明,降水量大且集中。同時受限于當地較差的基礎設施建設,雨季來臨時會對當地的鋁土礦發運產生顯著的影響,從季節圖來看,每年8-10月是整個幾內亞礦石發運的低谷期(氧化鋁生產受限),同時也是云南電解鋁滿產的時段(氧化鋁需求最大)。目前礦石供應的主要矛盾集中在發運而非礦石實際產量。從當前中資企業控制的實際產能來看,幾內亞地區鋁土礦產量較為充足,當前供應的桎梏主要集中在礦石的發運上,因此我們并未看到明顯的產業鏈利潤向上游轉移的跡象,展望未來,我們認為礦石的供應將在12月-次年1月得到修復。

四季度展望礦石供應充足時的定價邏輯:邊際利潤氧化鋁的供給側較電解鋁有兩個明顯的不同:1、氧化鋁生產設施本身的啟停成本較低,生產具有極強的靈活性;2、氧化鋁本身的產能是較為過剩的,當氧化鋁本身的利潤足夠高時是有足夠的潛在產能可以釋放的。這兩個特點使得利潤定價成為成本之外第二重要的定價邏輯。反應到氧化鋁的供給上,我們可以發現兩點:1、氧化鋁本身的運行產能是有極大彈性的,氧化鋁生產的現金利潤對氧化鋁本身的供應是有明顯的刺激作用;2、收到利潤邊際的限制,氧化鋁供需處于一個產能明顯過剩,但實際產量大致平衡的狀態。在礦石供應充足,在“氧化鋁產能明顯過剩+較低的啟停成本”前提條件依然成立的情況下,利潤定價的邏輯將會得以延續。

礦石供應硬約束下的利潤定價失效而目前氧化鋁價格快速上漲的背后則是礦石供應限制下的氧化鋁市場利潤定價的失效,自2023年6月以來,在河南、山西兩次的礦山整頓后,兩地大量礦山持續處于停產狀態加之2024年1-2季度新增礦石較少,這使得氧化鋁閑置產能難以在高利潤的刺激下復產;后市氧化鋁市場變化的關鍵在于,在云南電解鋁復產在即的情況下氧化鋁市場能否回歸利潤定價。短期來看,在國產礦石難以復產、進口礦石增量較小的情況,氧化鋁供應增量較少,市場仍將處于利潤定價失效的態勢,而將目光放置中長期,隨著四季度進口礦石補給的增多,氧化鋁市場有一定回歸利潤定價的可能,氧化鋁價格亦將回落至3300-3400元/噸的區間。

氧化鋁價格拐點或在11月下旬出現我們認為進入11-12月,氧化鋁的基本面會發生以下兩點變化:1.由于8月西南地區整體降水較去年同期偏弱,并使得主要水庫水位并未較往年同期明顯偏強,我們預計11月底云南地區仍有較大的減產風險;2.在利潤的刺激下,當前幾內亞地區礦石發運較為積極,我們預計隨著當地的雨季結束,礦石發運將會得到修復。綜上,我們認為自11月下旬開始氧化鋁的市場格局將會走向寬松,市場的定價機制將會回到過往的“利潤-成本”定價的模式。

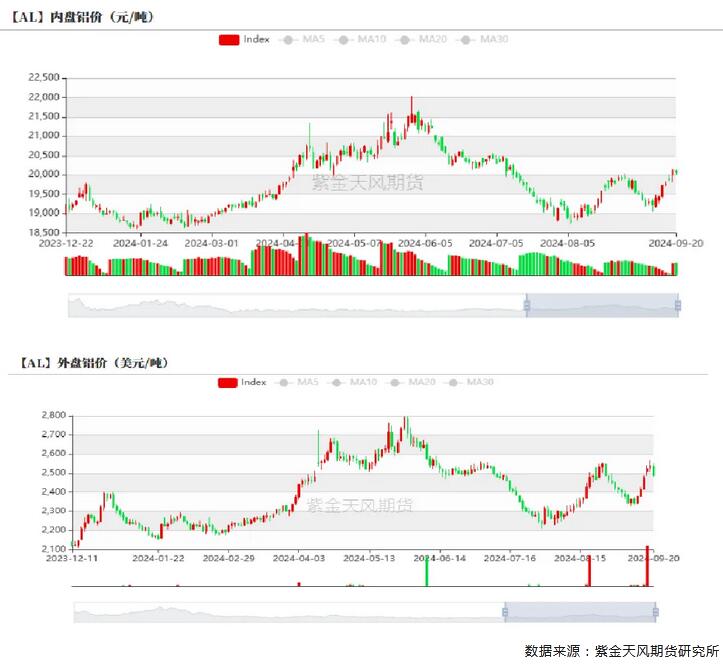

電解鋁:再平衡總體:內外分化今年三季度的鋁價運行目前存在著較為明顯的內外分化的特質,且較去年同期亦有較大的變化,其主要體現為以下的兩點:縱向來看,三季度末下游消費進入傳統的“金九銀十”,滬鋁價格整體較7月有所回升,但我們發現,2024年傳統旺季中滬鋁價格的反彈力度較去年同期明顯的更弱。較2023年中達到年內高位不同的是,2024年鋁價反彈的力度整體較去年較為疲軟,盡管今年年內的鋁消費總量顯著性的高于去年同期;橫向來看,無論是國內庫存的去化抑或現貨價格的反彈均弱于海外倫鋁價格的表消我們認為主導今年3-4季度滬鋁價格運行的主要因素除了降低等宏觀擾動外還包含著過量供給后的鋁市場趨向于再平衡的變化。

產業鏈利潤表達與平衡的重構鋁材平衡的視角其一,與銅不太相似的是,鋁在實際終端應用的層面多以合金的形式存在,在估算實際需求的時候,我們均以鋁合金的需求作為推測的目標;其二,由于鋁元素加工環節的產能處于極為過剩的情形,因此不是供應環節的關鍵因素,因此我們對于鋁供應的分析將集中在鋁元素的供應環節,即原鋁+廢鋁的總供應量。因此,我們認為,當前滬鋁價格所表達的并非鋁錠而是全口徑鋁元素供給的價格。

國內電解鋁受西南區域今年來水較強以及內蒙古白音華投產影響,今年國內原鋁運行產能處于歷史高位;我們預計2024年國內原鋁產量約為4285萬噸,累計同比增長3.12%。

廢鋁&進口2024年1-8月,我國再生鋁供應614萬噸,較去年同期上漲約19.5%。2024年1-8月,俄鋁總進口量約為67.2萬噸,其中在進口窗口完全關閉的6-7月份俄鋁進口量約為5.6以及5.5萬噸,總進口量為12.1和12.9萬噸;累計凈進口量約為145萬噸。

鋁利潤表達的轉換在當前的市場環境下,滬鋁價格所表達的不僅僅是鋁錠的價格,其背后的含義更多的是整體鋁元素邊際供給的變化。我們可以看到整體鋁材的供應量的邊際變化是隨著電解鋁利潤的邊際變化而變化的。從累計供應量來看,8月全口徑鋁材供應量的累計同比亦從9.87%下滑至8.97%,這反應出來,鋁市場正通過價格調節當前的鋁元素的邊際供應量以達到市場的再平衡。

邊際供應的收縮從可觀測是數值來看,精廢價差的回落以及進口利潤的持續收斂,也顯示出了鋁元素邊際供應的減少

鋁材需求汽車總體而言我國汽車行業2024年較2023年總銷量略微上漲約3.5%,分版塊來看新能源電動車貢獻主要的需求增量,商用車以及傳統燃油車增量較小;單車用鋁角度來說,受制于目前高昂的鋁價以及持續下行的單車價格,2024年度的單車用鋁量較2023年增長較為緩慢。目前汽車板塊鋁需求的主要增量來自于新能源汽車滲透率提升帶來需求增長,較傳統燃油車新能源汽車的用鋁量更高。在這里我們假設2024年全年的汽車產量增長3%至3105萬量,在不同滲透的情況下,鋁需求表現不一,在40%滲透率的條件下,鋁需求約為564萬噸,較23年增長24萬噸。

光伏&電網光伏板塊對于鋁的需求主要來源于其邊框的需求,每1GW的邊框所消耗的鋁材約為1萬噸,2023年我國光伏組件共生產508GW,消耗鋁材約509萬噸。受制于行業競爭的加劇、下游消納能力減弱以及企業現金流量減弱,我們認為下半年光伏組件的產量難以出現超預期的增長,考慮到季節的變化,我們認為光伏組件的年產量約為569GW,較2023年增加61GW,增加鋁材消耗量約為569萬噸。電網投資與光伏、風電、儲能等新能源建設并非是一個獨立的問題,這些板塊的增長均是在“碳中和、碳達峰”所帶來的新型電力系統的建設中的子板塊。在思考這些問題的時候我們應當以一個更高維度的視角來看待這些問題,電網與光伏是一個相互限制卻又相互促進的關系,極高的光伏增長也是的電網建設持續加速。2024年1-6月,電網系統投資額較2023年同期上漲約23.7%,電網投資將成為帶動鋁需求消費的另一驅動因素,若以線性外推的角度來看,我們認為2024年電網板塊鋁需求約為440萬噸。

房地產根據ALD的數據顯示,2024年1-6月的建筑板塊的總用鋁量的需求較去年同期下跌約6.38%,并未出現如同最終的竣工數據的大跌,同時與建筑用鋁(門窗、室內裝飾)密切相關的玻璃的表觀消費量亦僅僅出現約3.3%的減少;但從寬估算,我們將房地產板塊的需求縮量設定為-10%。

合計需求從總的需求合計角度來看,我們預計2024年計入鋁材出口的總需求量約為5509萬噸,較2023年同期增加約3.66%。其中房地產是目前的鋁需求上漲的主要拖累項目,電網投資、光伏以及出口是目前的鋁需求上漲的主要拉動項目。雖說9月美聯儲意外降息50BP,但考慮的到利率到實際需求的傳導需要一定的時間,我們并未在年內平衡計入降息帶來的需求增長

鋁的再平衡平衡從2023年的情況來看,當年鋁材供應過剩量約為136萬噸,過剩量約為2.4%,而從2024年的四種情形來看,若廢鋁供應以及原鋁進口依舊保持目前的高位,我們認為鋁市場將會進入過剩態勢;若要維持類似于2023年平衡的情形,我們認為后續的原鋁進口以及廢鋁供應需要明顯的收斂,若倫鋁價格保持在目前的水準,為維持市場的大致平衡我們預計滬鋁的運行上限將會偏低。九游體育官方網站