簡體中文

簡體中文

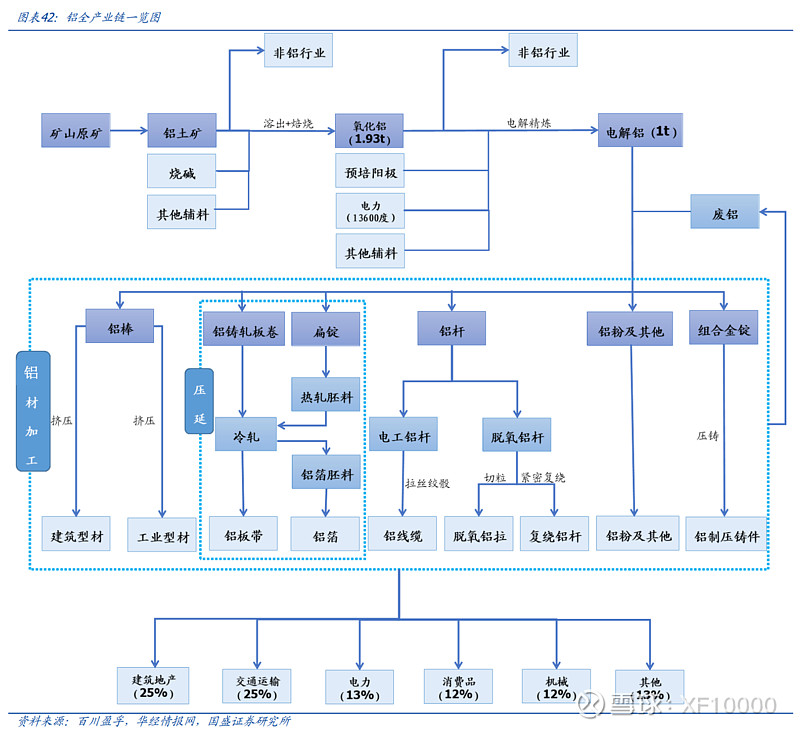

鋁行業是國家重要的基礎產業,產業鏈涵蓋鋁土礦開采、氧化鋁冶煉、電解鋁生產及鋁加工,與交通、 建筑、電力、機械制造、航空航天、電子電器、包裝等行業密切相關。

鋁不僅是各國制造業發展的主要工業金屬原材料,更是高新技術發展和國防建設的重要支撐材料,是僅次于鋼鐵的第二大金屬材料。其發展與宏觀經濟、能源結構、環保政策等密切相關。

鋁產品具有輕質、耐用、金屬穩定性好以及可循環回收再利用的特點,在汽車輕量化、光伏組件、充電樁及儲能設備、家具等新興領域廣泛運用。

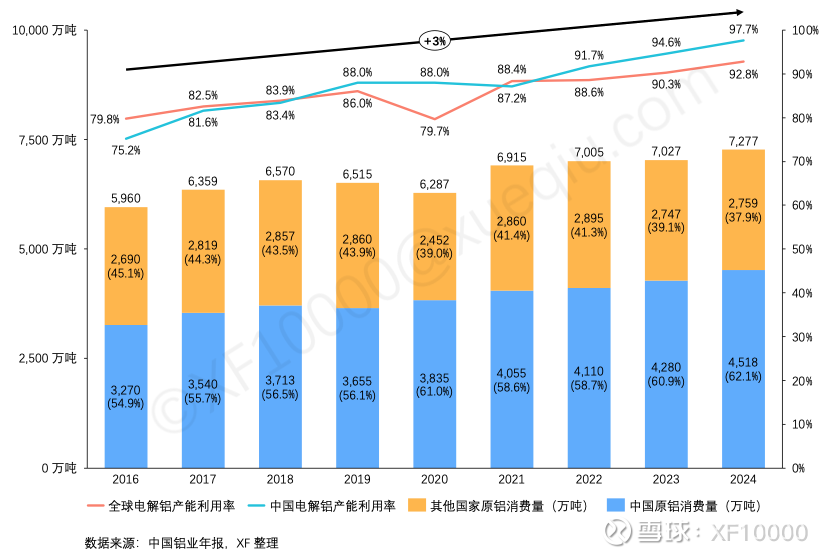

過去 10 年全球電解鋁消費量從 6000 萬噸增長到了 7277 萬噸,年化增速 3%。去年全球電解鋁的產能利用率為 92.8%,我國甚至達到了 97.7%。

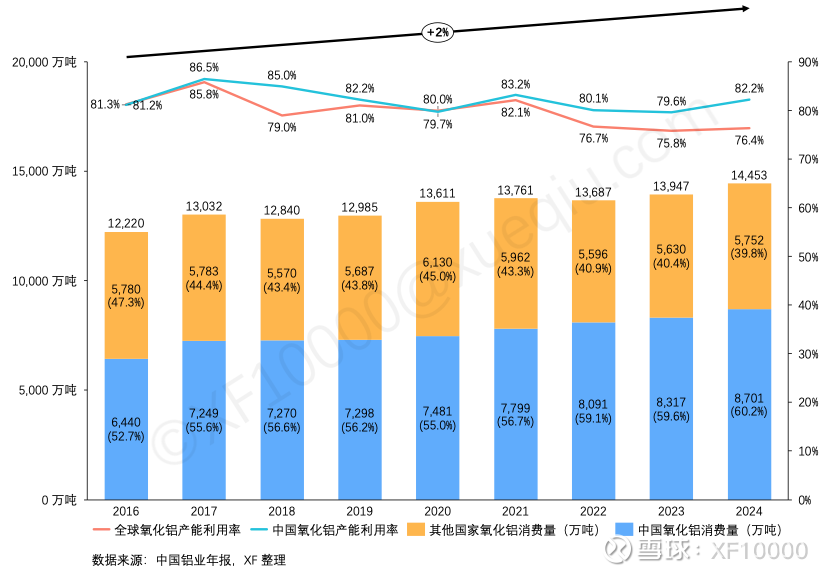

其原材料氧化鋁的消費量從 1.2 億噸增長到了 1.4 億多噸,年化增速 2%,稍慢于電解鋁。全球產能利用率過去三年都只在 76% 左右。

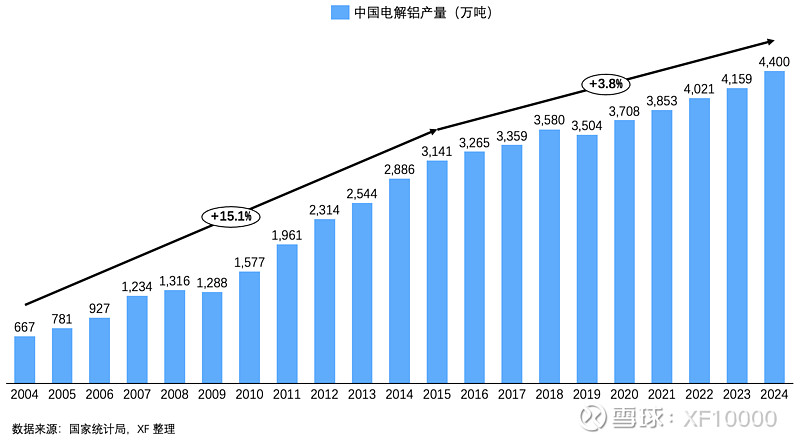

我國過去 20 年的電解鋁產量可以明確分為兩個階段:前十年,加入 WTO 后隨著需求大幅增長而快速增長;后十年,供給側改革,能耗、排放、產能等約束下放慢腳步,現在已經觸及產能天花板。

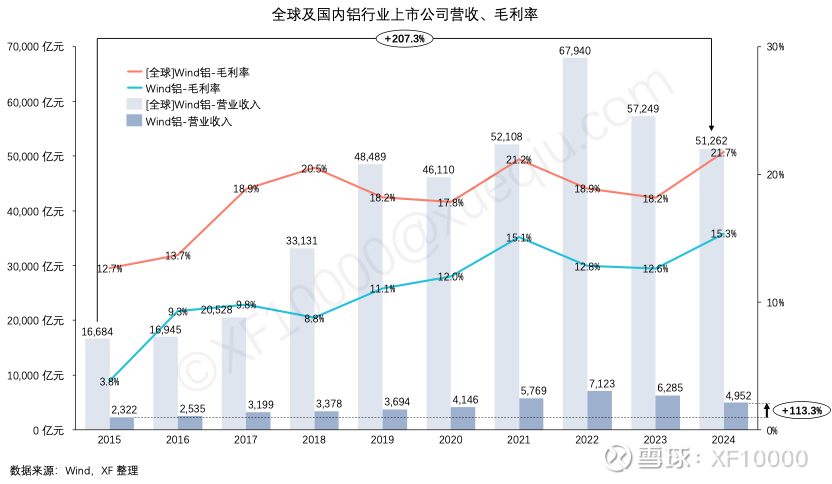

1.3.1 全球和鋁行業上市公司整體營收過去 10 年營收增漲了 200%+;單看我國的線%+。毛利率國內公司的提升更明顯一些,從個位數提升到了12%-15%,雖然相對全球總體看還落后,但在退出落后產能、調整產品結構后,我們的產品開始向更高毛利率端靠近了。

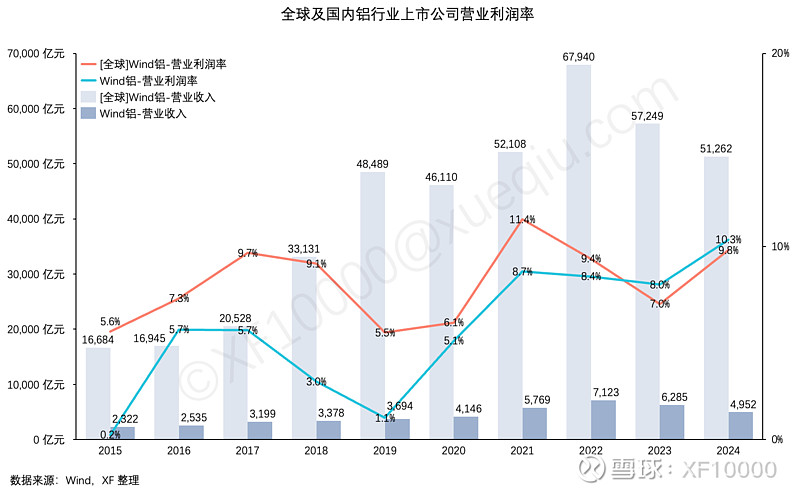

而從營業利潤率來看,國內已經超越全球總體,去年達到了雙位數字,大概是我們的技術提高、運營效率提升帶來的?

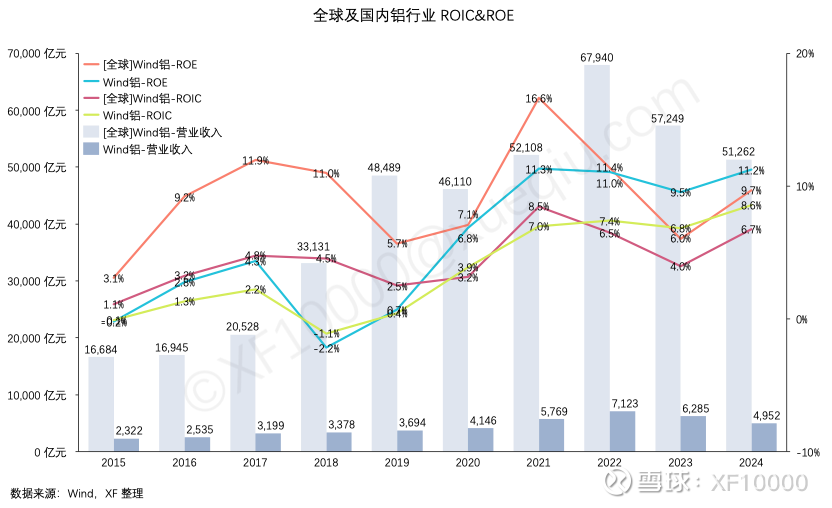

1.3.2 從投資回報率來看,在供給側改革、推動能耗雙控等政策后,我國鋁行業整體 ROIC/ROE 都得到了明顯的提升,疫情后比全球整體表現得更穩定,近三年投資回報率已經優于全球整體。

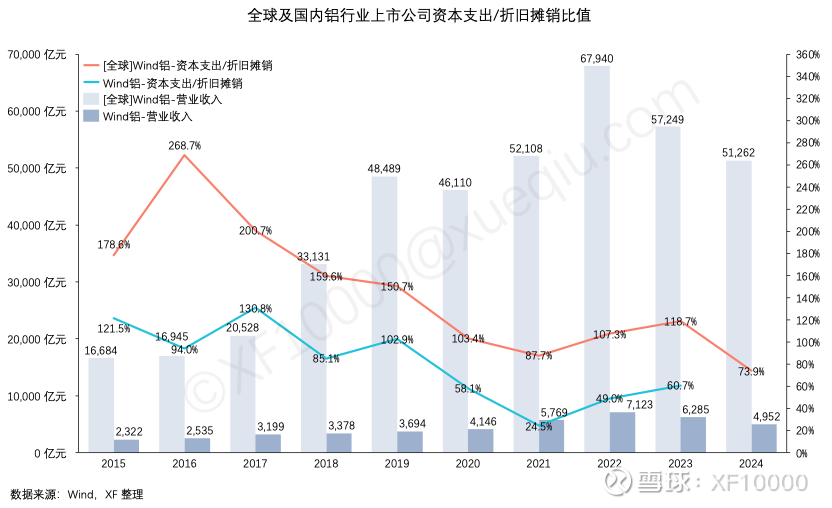

1.4.1 如前面產業鏈的示意圖所示,在鋁行業里開展業務,主要投資開發鋁土礦,投資氧化鋁產能,投資消耗巨大的電力的電解鋁產能,以及后續的鋁材加工產能。

過去十年全球總體看,鋁行業資本支出與折舊攤銷的比值一致在下降趨勢中。考慮到通脹等因素,2020 年后全球鋁行業的擴張性資本支出基本沒有。而我國進過供給側改革后,近幾年開始有所反彈,資本支出依然低于折舊攤銷。

1.5.1 鋁作為各國制造業發展的主要工業金屬原材料,其發展與宏觀經濟、能源結構、環保政策等密切相關。過去西方對俄鋁的制裁、歐洲能源的缺口、我國供給側的改革、需求結構的變化比如新能源車的大幅增長帶來的更高的輕量化要求,以至于幾內亞的雨季變化都曾造成供需的變化而帶來鋁價、成本的大幅波動。

比如歐洲能源危機就造成歐洲最大的鋁冶煉廠法國 Dunkerque 鋁廠在 2022 年就因為電力價格飆升而減產 22%。

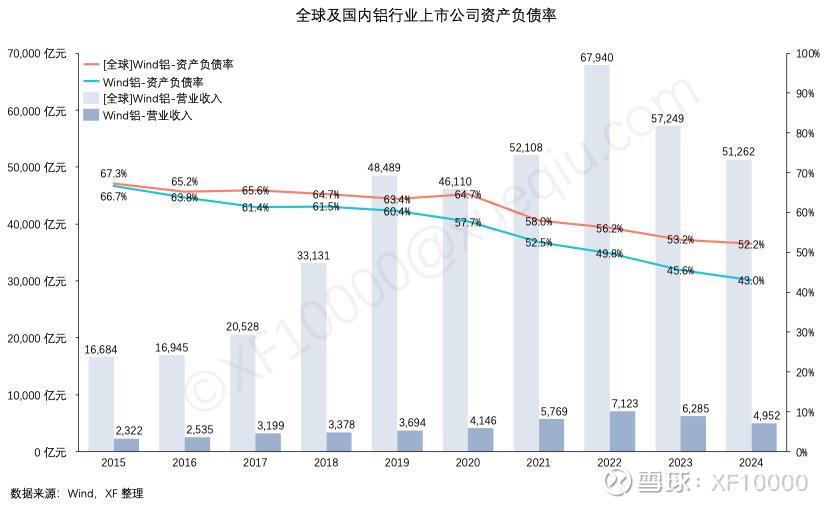

過去相關企業的資產負債率一直處于比較高的位置。隨著我國的供給側改革,經營的改善,國內企業資產負債率在過去十年大幅下降,從而帶動了全球整體的下降。

在經過供給側改革,以及持續的負債削減后,當前國內鋁行業內企業的經營整體看變得安全了。

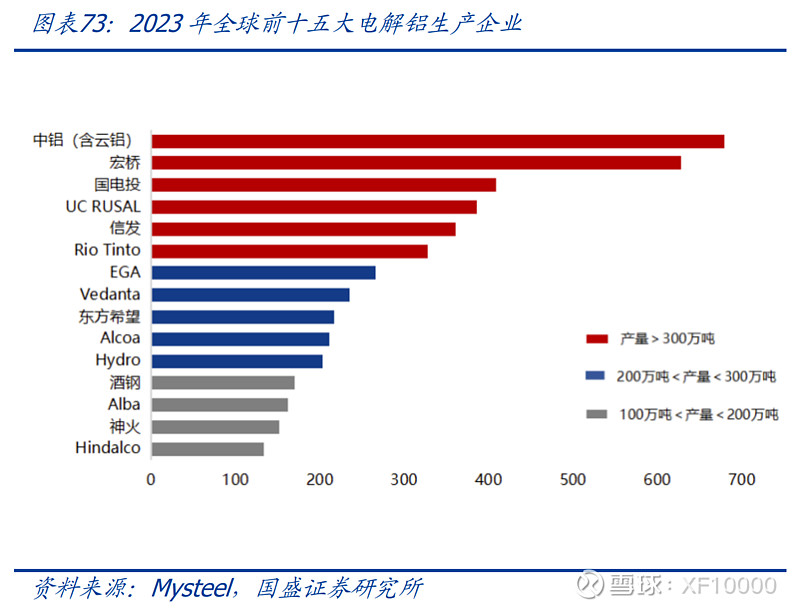

2.1 產能分布和主要企業:經過多年發展,我國電解鋁產能產量已經占據全球 6 成左右的比例。

2023 年全球前十五大電解鋁生產企業產量為 4535 萬噸,占全球總產量的 64%。其中中國企業占據了七個席位,包括中鋁、宏橋、信發、國電投、東方希望、酒鋼和神火,產量共計2613 萬噸,占全球總量的 37%。

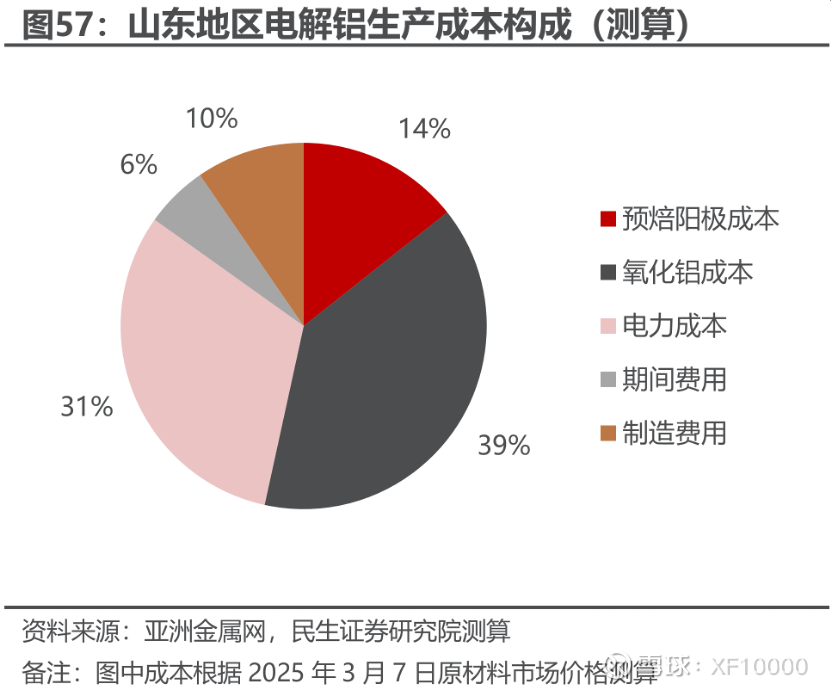

按照民生證券對山東地區電解鋁生產成本構成的測算,氧化鋁和電力占據最大比例:生產一噸電解鋁大概消耗 1.9 噸多的氧化鋁和 13500 多度的電。

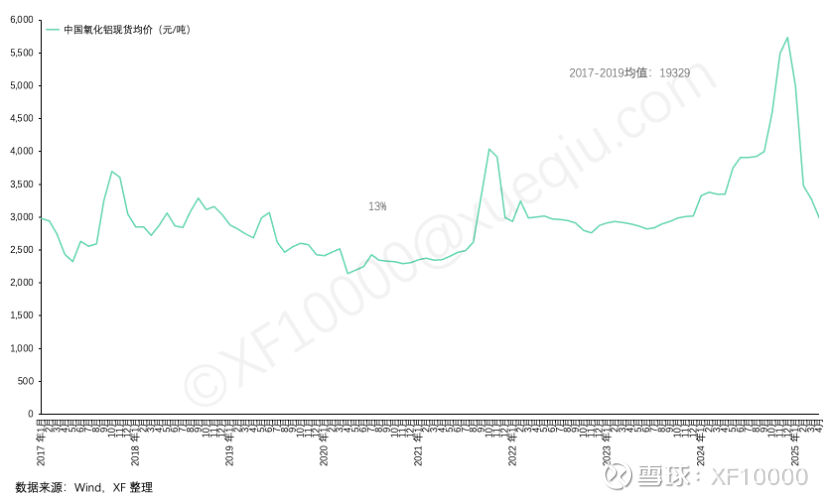

2.2.2.1 近兩年間氧化鋁價格受地緣政治、限產政策、原材料成本及下游需求變化多重因素驅動,出現了多次波動:

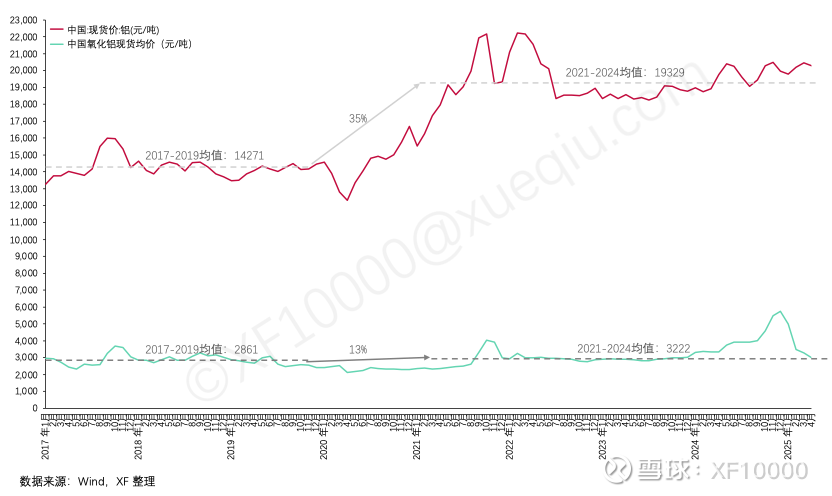

2.2.2.2 長期來看,隨著國內外新產能投產與礦石供應擾動緩解,氧化鋁產量將逐步釋放,疊加需求端電解鋁產能天花板迫近,氧化鋁需求增長空間有限,氧化鋁將逐步走入相對過剩局面。中國鋁2024 年的年報里也有提及:“2025 年國內氧化鋁將迎來新建項目投運的又一個高峰,預計新增產能 1,030 萬噸/年(增長超過 11%)。總體來看,2025 年九游官方入口氧化鋁市場供應增速將高于需求增速,國內氧化鋁基本面預計將由短缺向過剩轉變。”國內氧化鋁已經從去年年底的高價尖峰位置回落到 3000 元/噸 左右的低價水平。

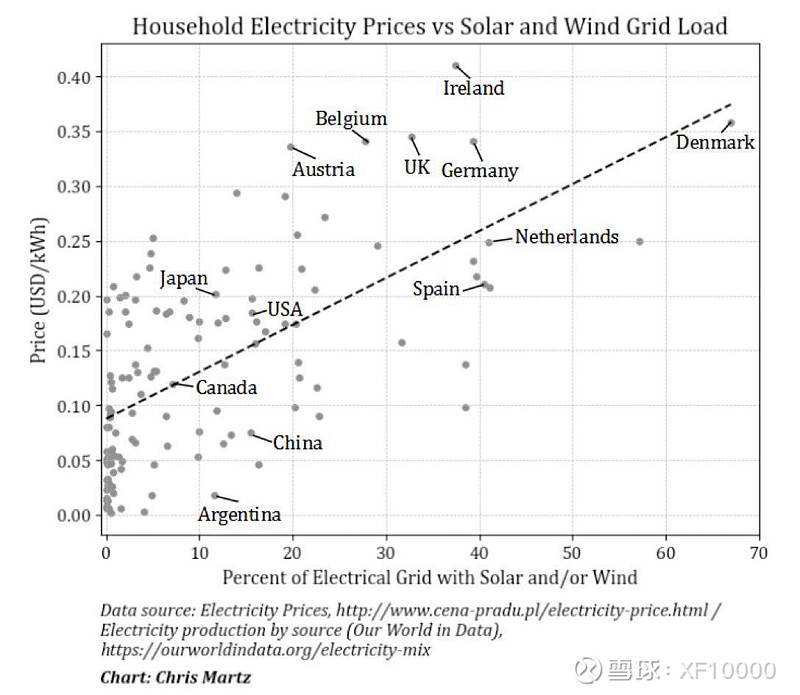

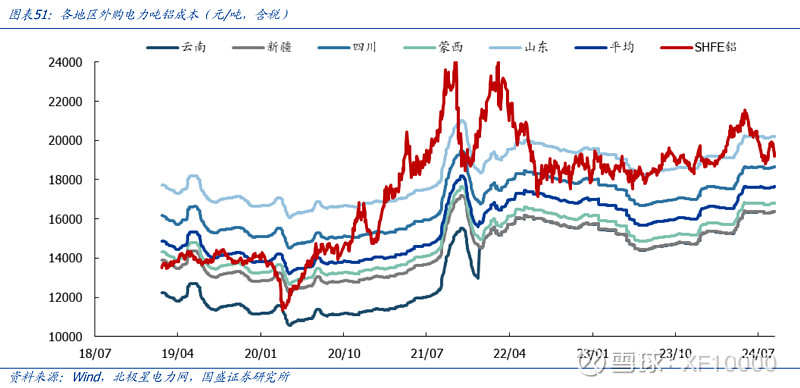

我國電價一直處于全球偏低的位置,電解鋁相對于高電價的歐美國家具備相當的成本優勢:

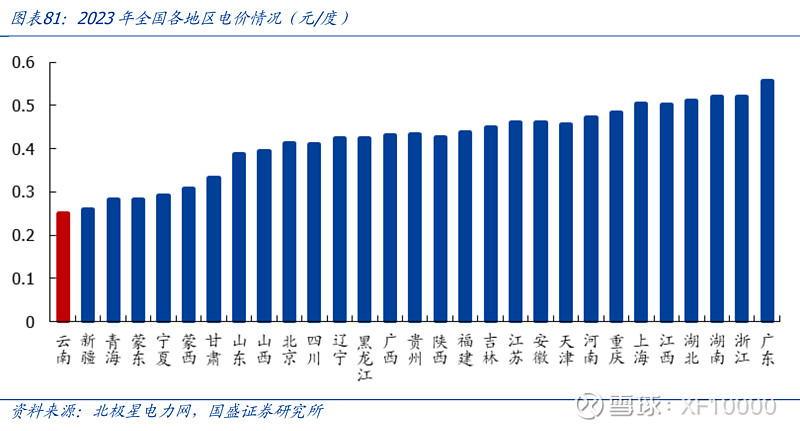

而從國內來看,位于煤炭產地且有自備電廠配套局域網的電解鋁企業最具競爭優勢,具有談判議價能力且采用直購電的電解鋁企業也具有相對競爭優勢:

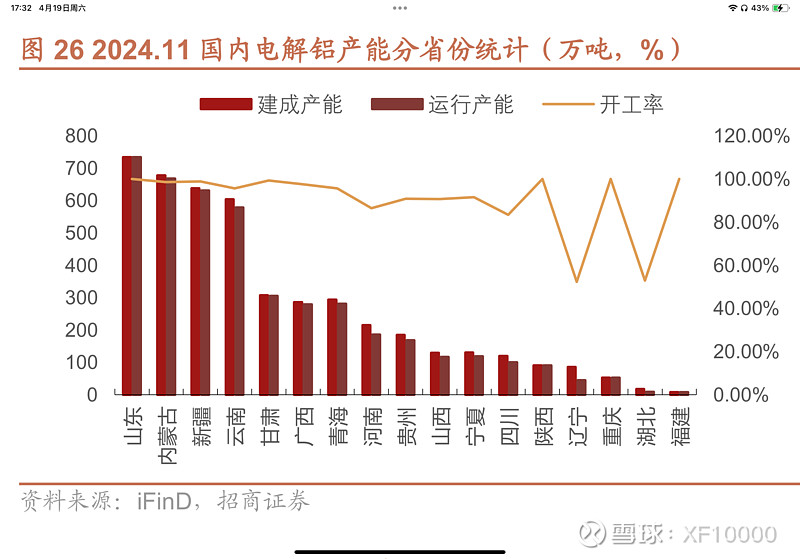

在國家有序向具有資源、清潔能源優勢及環境承載能力的地區,尤其是向具有清潔水電優勢的西南地區轉移電解鋁產能的政策推動下,已經有大量產能轉移到新疆和云南,以利用當地廉價的火電和水電資源。

從數據的歷史變化上能看到,電解鋁的價格在 2021 年躍升一臺階后,再也沒有回去。

- 新興需求爆發:新能源汽車(耗鋁量+80萬噸/年)、光伏(耗鋁362萬噸/年)、特高壓電網投資拉動消費。

從上圖可以看到,電解鋁價格中樞 35% 的漲幅遠高于氧化鋁同時期 13% 的漲幅,所以很顯然電解鋁的價格主要是在供給受限情況之下,被需求的增長推動的。

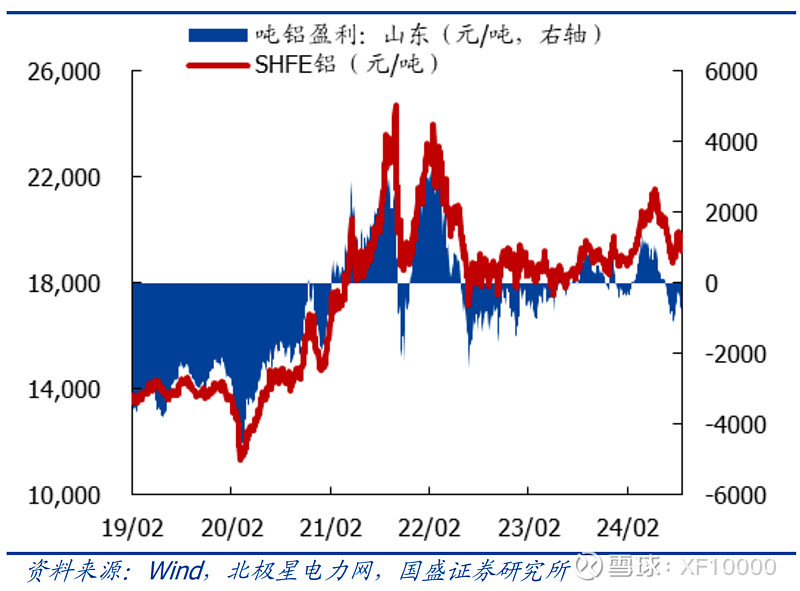

在氧化鋁供給預期過剩,電力成為成本決定性因素的情況下,對國內來說,山東作為產能大省,電價又相對較高的地區,其邊際成本決定了國內鋁行業的盈虧平衡點位置,在供需維持當前狀態的情況下,大概會成為電解鋁價格的支撐點。

電解鋁價格在19000-20000 左右的時候,山東外購電電解鋁產能才能實現盈利

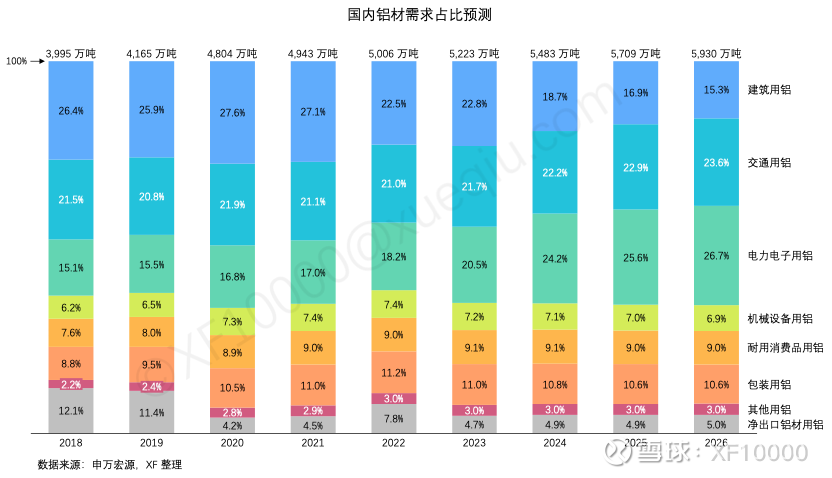

過往建筑用鋁是需求的最大來源。但隨著房地產行業的快速下滑,該需求占比也大幅萎縮。但有以下增長點彌補需求缺口并帶來增量(摘自中國鋁業年報):

1. 利用鋁輕質、耐用及金屬穩定性好的特點,汽車、高鐵、飛機和橋梁等領域的主體架構產品逐步推廣以鋁代鋼;

2. 利用鋁可循環回收再利用的特點,家具、包裝等消費品領域的鋁制品應用逐步得到推廣;

3. 利用鋁的導電性能及經濟價值等特點,輸配電的電線C 產業的鋁應用不斷拓展。

4. 此外,航空產業發展帶來鋁中厚板、鋁車身板增長,可再生能源的快速發展帶動光伏組件、輕量化新能源車、貨運車輛及充電樁設備等用鋁材料增長。

5. 新興領域和個性化需求,如鋁空電池、納米陶瓷鋁等鋁產品的產業化,也將成為鋁的消費增長點。

具體來看,2024 年,國內新能源汽車、光伏、電網、家電以及出口等領域帶來的鋁需求不斷增長,抵消房地產的低迷,全年鋁消費量 4,518 萬噸,較上年增加 5.6%,占全球消費量的62.1%。

2.2.6.1 再生鋁在電解鋁產能天花板約束下,再生鋁將是未來國內主要的鋁供應增量,根據《有色金屬行業碳達峰行動方案》, 到 2025 年,我國再生鋁產量目標將達到 1150 萬噸;我國也自 2017 年嚴控洋垃圾進口后,2024 年 10 月 24 日再次放松了鋁進口的管制——六部門發布 公告,符合要求的再生銅鋁原料可自由進口

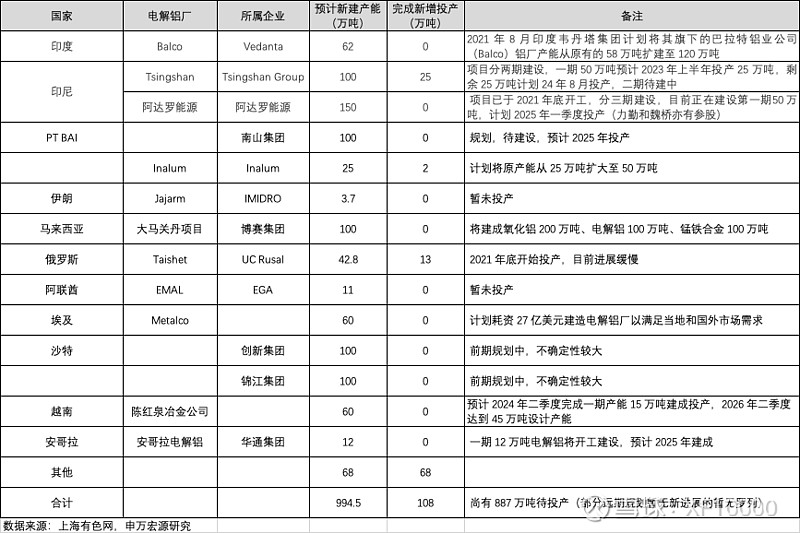

2.2.6.2 海外增量2024 年海外電解鋁產量增量主要來自于印尼、印度及西班牙,約 108 萬噸;未來新增產能主要位于印尼、哥倫比亞、越南及中東地區,但由于當地基礎設施配套不到位,特別是我國已經停止出口火電項目,建設周期較長,預計 2025 年海外供給增量仍將有限。畢竟即使這些產能投產也需要消耗大量的電力,這些地區讓產能滿產并不容易。

3.4 電解鋁需求目前看正常,疫情及疫情后都沒有影響需求,鋁價堅挺。未來電動車、機器人、飛行器都有強烈的輕量化需求,鋁是非常適合的輕量化材料

3.5 我國電解鋁產能封頂,當前產量已經觸及產能天花板,也就是供給要受限了

證券之星估值分析提示云鋁股份盈利能力良好,未來營收成長性較差。綜合基本面各維度看,股價合理。更多

證券之星估值分析提示神火股份盈利能力優秀,未來營收成長性一般。綜合基本面各維度看,股價偏低。更多

證券之星估值分析提示中國鋁業盈利能力良好,未來營收成長性一般。綜合基本面各維度看,股價合理。更多

以上內容與證券之星立場無關。證券之星發布此內容的目的在于傳播更多信息,證券之星對其觀點、判斷保持中立,不保證該內容(包括但不限于文字、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等。相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險,投資需謹慎。如對該內容存在異議,或發現違法及不良信息,請發送郵件至,我們將安排核實處理。如該文標記為算法生成,算法公示請見 網信算備240019號。