簡(jiǎn)體中文

簡(jiǎn)體中文

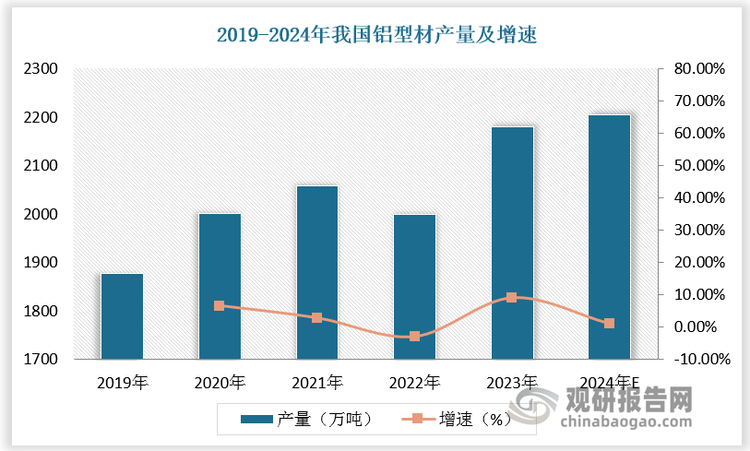

隨著經(jīng)濟(jì)發(fā)展和加工技術(shù)進(jìn)步,近年來我國(guó)鋁型材產(chǎn)量總體保持穩(wěn)定增長(zhǎng)。九游體育官方網(wǎng)站2019-2023年我國(guó)鋁型材產(chǎn)量由1878萬噸增長(zhǎng)至2180萬噸,年復(fù)合增長(zhǎng)率為3.8%,預(yù)計(jì)2024年我國(guó)鋁型材產(chǎn)量達(dá)2204萬噸,增速為1.10%。

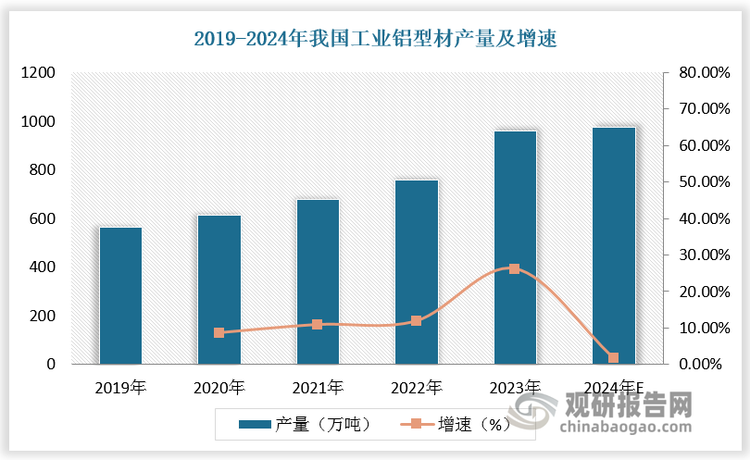

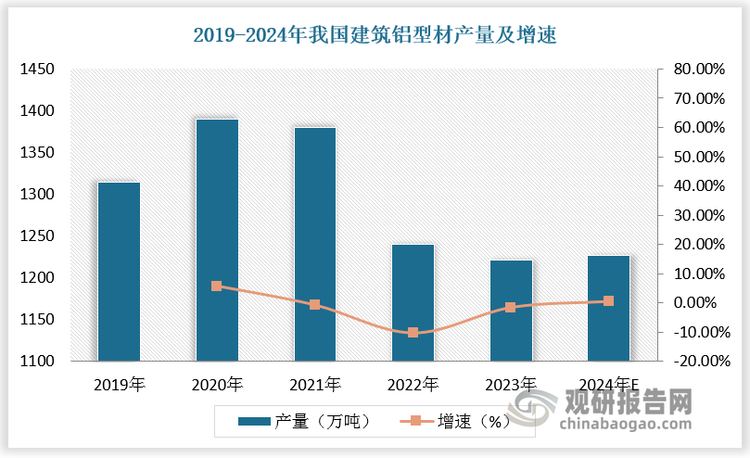

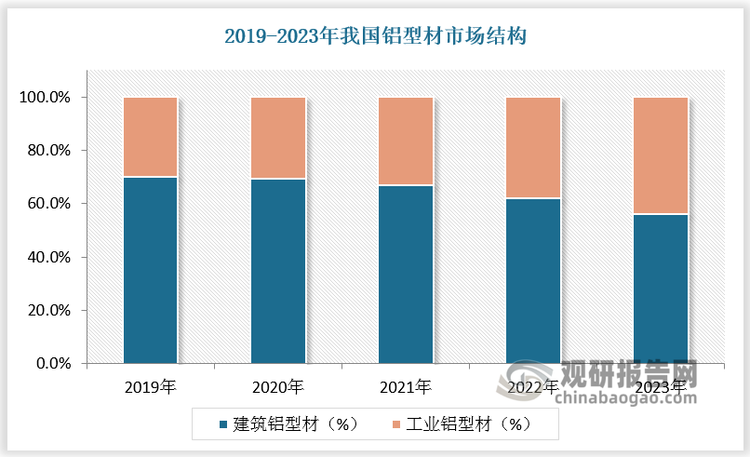

按照應(yīng)用領(lǐng)域,鋁型材主要分為建筑鋁型材和工業(yè)鋁型材。近年來,隨著新能源汽車和光伏等產(chǎn)業(yè)的快速發(fā)展,工業(yè)鋁型材需求量增多,刺激供給端發(fā)展,工業(yè)鋁型材產(chǎn)量呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。而建筑鋁型材受下游地產(chǎn)市場(chǎng)低迷影響,產(chǎn)量呈現(xiàn)下降趨勢(shì)。我國(guó)工業(yè)鋁型材和建筑鋁型材供給差距逐漸縮小。根據(jù)數(shù)據(jù),2019-2023年我國(guó)工業(yè)鋁型材產(chǎn)量由563萬噸增長(zhǎng)至959.2萬噸,占比由30%增長(zhǎng)至44%。2019-2023年我國(guó)建筑鋁型材產(chǎn)量由1315萬噸減少至1220.8萬噸,占比由70%下降至56%

中國(guó)鋁型材產(chǎn)業(yè)已經(jīng)形成了一定的規(guī)模,為實(shí)現(xiàn)長(zhǎng)遠(yuǎn)發(fā)展,綠色化成大勢(shì)所趨。近年來,中國(guó)政府持續(xù)推動(dòng)鋁型材行業(yè)的綠色轉(zhuǎn)型,從節(jié)能減排、資源循環(huán)利用到碳排放權(quán)交易,一系列政策為行業(yè)提供了新的機(jī)遇。

鋁型材行業(yè)競(jìng)爭(zhēng)格局呈現(xiàn)多元化和集中化。多元化方面,市場(chǎng)上存在眾多中小型企業(yè),這些企業(yè)主要面向中低端市場(chǎng),通過價(jià)格競(jìng)爭(zhēng)來獲取市場(chǎng)份額。少數(shù)大型企業(yè)則憑借規(guī)模效應(yīng)、技術(shù)研發(fā)實(shí)力、品牌影響力以及穩(wěn)定的供應(yīng)鏈能力,在中高端市場(chǎng)占據(jù)主導(dǎo)地位。集中化方面,大型企業(yè)在技術(shù)創(chuàng)新、產(chǎn)能擴(kuò)張、市場(chǎng)開拓等方面具有明顯優(yōu)勢(shì),能夠不斷提升自身的市場(chǎng)份額。同時(shí),政府對(duì)于環(huán)保、安全等方面的監(jiān)管加強(qiáng),也促使企業(yè)加大在合規(guī)經(jīng)營(yíng)和可持續(xù)發(fā)展方面的投入,進(jìn)一步提升了大型企業(yè)的整體競(jìng)爭(zhēng)力。未來大型企業(yè)有望占據(jù)更多的市場(chǎng)份額。

鋁型材,是鋁棒通過熱熔、擠壓、從而得到不同截面形狀的鋁材料。隨著經(jīng)濟(jì)發(fā)展和加工技術(shù)進(jìn)步,近年來我國(guó)鋁型材產(chǎn)量總體保持穩(wěn)定增長(zhǎng)。2019-2023年我國(guó)鋁型材產(chǎn)量由1878萬噸增長(zhǎng)至2180萬噸,年復(fù)合增長(zhǎng)率為3.8%,預(yù)計(jì)2024年我國(guó)鋁型材產(chǎn)量達(dá)2204萬噸,增速為1.10%。

按照應(yīng)用領(lǐng)域,鋁型材主要分為建筑鋁型材和工業(yè)鋁型材。近年來,隨著新能源汽車和光伏等產(chǎn)業(yè)的快速發(fā)展,工業(yè)鋁型材需求量增多,刺激供給端發(fā)展,工業(yè)鋁型材產(chǎn)量呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。根據(jù)數(shù)據(jù),2019-2023年我國(guó)工業(yè)鋁型材產(chǎn)量由563萬噸增長(zhǎng)至959.2萬噸,預(yù)計(jì)2024年我國(guó)工業(yè)鋁型材產(chǎn)量達(dá)977萬噸,較上年同比增長(zhǎng)1.86%。

太陽能是一種可再生的無污染的新能源,擠壓鋁材是制造太陽能光伏組件最有競(jìng)爭(zhēng)力的可選材料,電池板框架支柱、支撐桿、拉桿等都可以用鋁合金制造,是鋁型材應(yīng)用的新市場(chǎng)。鋁型材在光伏領(lǐng)域主要產(chǎn)品在太陽能光伏邊框和太陽能光伏支架等。太陽能光伏邊框和支架主要起到固定、密封太陽能電池組件、增強(qiáng)組件強(qiáng)度、便于運(yùn)輸和安裝等作用,其性能將影響到太陽能電池組件的壽命。按照使用的原材料可將太陽能邊框分為三類:鋁型材邊框、不銹鋼邊框、玻璃鋼型材邊框,由于鋁型材具備重量輕、耐蝕性強(qiáng)、成形容易、強(qiáng)度高、易切削和加工、可回收等特點(diǎn),目前在太陽能邊框中應(yīng)用為最為普遍。

軌道交通領(lǐng)域的應(yīng)用場(chǎng)景不斷擴(kuò)展,鋁型材具有高強(qiáng)韌、質(zhì)量輕、易加工、耐腐蝕性能好等突出優(yōu)點(diǎn),使得其在軌道交通領(lǐng)域的應(yīng)用非常廣泛。近年來,隨著軌道交通技術(shù)的發(fā)展和推廣,鋁型材在我國(guó)交通領(lǐng)域的應(yīng)用不斷增加,軌道車輛車體已大量使用鋁材制造,目前,高鐵及動(dòng)車連接件、座椅、門窗、行李架、廣告架、車體等也大量采用鋁合金產(chǎn)品。在地鐵、輕軌、市域快軌等領(lǐng)域,鋁型材主要可以應(yīng)用在車身(車頂、側(cè)壁、端壁、地板)、配件(包括空調(diào)部件、水箱、結(jié)構(gòu)板、儀器機(jī)架、空氣散流器、列車門、上落踏板等)、裝飾件(座椅骨架及部件、行李架、通風(fēng)格柵)等處隨著我國(guó)城市基礎(chǔ)設(shè)施建設(shè)力度的不斷加大,未來地鐵、輕軌等領(lǐng)域內(nèi)的鋁型材需求還將繼續(xù)增長(zhǎng)。

傳統(tǒng)汽車輕量化應(yīng)用場(chǎng)景不斷擴(kuò)張,鋁最早用于鋼材替代品的領(lǐng)域是汽車材料制造領(lǐng)域,早在1899年歐洲汽車企業(yè)就采用了鋁鑄造變速器殼體。隨著時(shí)間的推移,汽車用鋁的范圍越來越廣。目前變速器箱體、熱交換系統(tǒng)的鋁合金使用率已接近100%,發(fā)動(dòng)機(jī)缸體、缸蓋、車輪也已達(dá)到較高水平。未來重點(diǎn)拓展的有車身、底盤等零部件,應(yīng)用范圍有望大幅增加。輕量化是在保證汽車強(qiáng)度和安全性能的前提下,盡可能降低汽車整車重量,從而提高汽車動(dòng)力性,減少燃料消耗,降低排氣污染。隨著鋁型材、鋁部件精加工技術(shù)的進(jìn)入,新能源汽車用鋁合金部位逐步拓展至車身、車輪、底盤、保險(xiǎn)杠防撞梁、地板、電動(dòng)電池、吸能盒、腳踏板、天窗滑軌、頂棚行李支架和座椅。

近年來,隨著消費(fèi)電子的快速發(fā)展,電子工業(yè)領(lǐng)域鋁型材需求快速增長(zhǎng),主要應(yīng)用在筆記本電腦、手機(jī)、平板電腦的內(nèi)部結(jié)構(gòu)件、中框、外殼和支架等方面。在輕薄和時(shí)尚潮流的帶動(dòng)下,消費(fèi)電子金屬外觀件和內(nèi)構(gòu)件滲透率逐步上升,例如蘋果系列的Mac、iPhone、iPad產(chǎn)品外殼均以鋁合金為主,三星、華為、華碩等品牌的產(chǎn)品也越來越多地配置鋁合金的外殼。

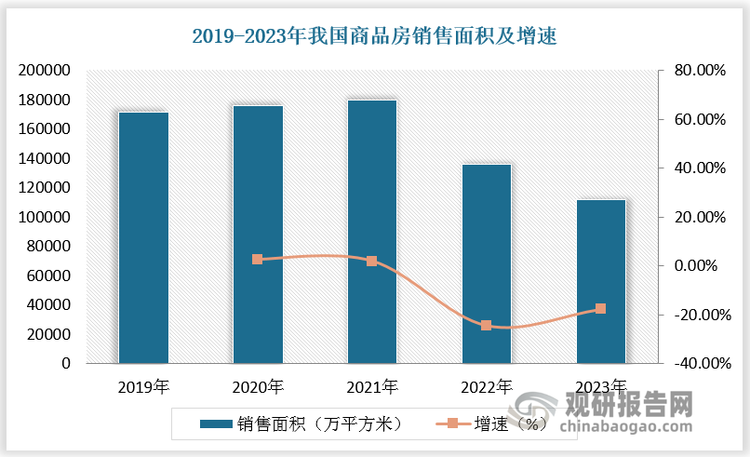

與工業(yè)鋁型材情況相反,近年來國(guó)內(nèi)建筑鋁型材產(chǎn)量呈現(xiàn)下降趨勢(shì),主要受到下游地產(chǎn)市場(chǎng)低迷影響。數(shù)據(jù)顯示,2019-2023年我國(guó)商品房銷售面積由171558萬平方米下降至111735萬平方米。2019-2023年我國(guó)建筑鋁型材產(chǎn)量由1315萬噸減少至1220.8萬噸。預(yù)計(jì)2024年我國(guó)建筑鋁型材產(chǎn)量達(dá)1227萬噸,較上年同比增長(zhǎng)0.51%。

工業(yè)鋁型材和建筑鋁型材的供給差距逐漸縮小。2019-2023年我國(guó)建筑鋁型材占比由70%下降至56%,工業(yè)鋁型材占比由30%增長(zhǎng)至44%。

中國(guó)鋁型材產(chǎn)業(yè)已經(jīng)形成了一定的規(guī)模,為實(shí)現(xiàn)長(zhǎng)遠(yuǎn)發(fā)展,綠色化成大勢(shì)所趨。近年來,中國(guó)政府持續(xù)推動(dòng)鋁型材行業(yè)的綠色轉(zhuǎn)型,九游體育官方網(wǎng)站從節(jié)能減排、資源循環(huán)利用到碳排放權(quán)交易,一系列政策為行業(yè)提供了新的機(jī)遇。如《關(guān)于加快建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟(jì)體系的指導(dǎo)意見》等政策,鼓勵(lì)企業(yè)采用綠色生產(chǎn)技術(shù),提升資源利用效率。

自2024年12月1日起,取消鋁材(包括鋁板帶、鋁箔、鋁管、鋁管附件及部分鋁條桿型材等24個(gè)稅號(hào)》的出口退稅。這一政策調(diào)整旨在引導(dǎo)國(guó)內(nèi)鋁企業(yè)高質(zhì)量發(fā)展,推動(dòng)中國(guó)由鋁工業(yè)大國(guó)向鋁工業(yè)強(qiáng)國(guó)轉(zhuǎn)變。

將溫室氣體排放納入電解鋁項(xiàng)目環(huán)境影響評(píng)價(jià),核算建設(shè)項(xiàng)目溫室氣體排放量,推進(jìn)減污降碳協(xié)同增效。

聚焦重點(diǎn)工序,加強(qiáng)先進(jìn)鑄造、鍛壓、焊接與熱處理等基礎(chǔ)制造工藝與新技術(shù)融合發(fā)展,實(shí)施智能化、綠色化改造。加快推廣抗疲勞制造、輕量化制造等節(jié)能節(jié)材工藝。

《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》

聚焦新一代信息技術(shù)、生物技術(shù)、新能源、新材料、高端裝備、新能源汽車、綠色環(huán)保以及航空航天、海洋裝備等戰(zhàn)略性新興產(chǎn)業(yè),加快關(guān)鍵核心技術(shù)創(chuàng)新應(yīng)用,增強(qiáng)要素保障能力,培育壯大產(chǎn)業(yè)發(fā)展新動(dòng)能。

實(shí)施新能源汽車基礎(chǔ)技術(shù)提升工程。開展高性能鋁鎂合金、纖維增強(qiáng)復(fù)合材料、低成本稀土永磁材料等關(guān)鍵材料產(chǎn)業(yè)化應(yīng)用。

圍繞保障大飛機(jī)、微電子制造、深海采礦等重點(diǎn)領(lǐng)域產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定,加快在光刻膠、高純靶材、高溫合金、高性能纖維材料、高強(qiáng)高導(dǎo)耐熱材料、耐腐蝕材料、大尺寸硅片、電子封裝材料等領(lǐng)域?qū)崿F(xiàn)突破。

多元化:市場(chǎng)上存在眾多中小型企業(yè),這些企業(yè)主要面向中低端市場(chǎng),通過價(jià)格競(jìng)爭(zhēng)來獲取市場(chǎng)份額。少數(shù)大型企業(yè)則憑借規(guī)模效應(yīng)、技術(shù)研發(fā)實(shí)力、品牌影響力以及穩(wěn)定的供應(yīng)鏈能力,在中高端市場(chǎng)占據(jù)主導(dǎo)地位。

集中化:大型企業(yè)在技術(shù)創(chuàng)新、產(chǎn)能擴(kuò)張、市場(chǎng)開拓等方面具有明顯優(yōu)勢(shì),能夠不斷提升自身的市場(chǎng)份額。同時(shí),政府對(duì)于環(huán)保、安全等方面的監(jiān)管加強(qiáng),也促使企業(yè)加大在合規(guī)經(jīng)營(yíng)和可持續(xù)發(fā)展方面的投入,進(jìn)一步提升了大型企業(yè)的整體競(jìng)爭(zhēng)力。未來大型企業(yè)有望占據(jù)更多的市場(chǎng)份額。

江蘇亞太輕合金科技股份有限公司主營(yíng)業(yè)務(wù)是汽車熱管理系統(tǒng)鋁材業(yè)務(wù)、汽車輕量化系統(tǒng)鋁材業(yè)務(wù)、新興領(lǐng)域業(yè)務(wù)。亞太科技的主要產(chǎn)品是汽車用精密鋁管、專用型材和高精度棒材,具體包括空調(diào)管、水箱管、復(fù)合管、盤管、型材、棒材、制動(dòng)系統(tǒng)用鋁型材等。

2023年實(shí)現(xiàn)營(yíng)業(yè)收入71.11億元,同比增長(zhǎng)5.68%;實(shí)現(xiàn)歸母凈利潤(rùn)5.65億元,同比下降16.42%。2023年主營(yíng)產(chǎn)品包括熱管理系統(tǒng)鋁材、底盤安全系統(tǒng)鋁材、汽車零部件,營(yíng)收分別占整體的41.99%、32.28%、5.81%。

興發(fā)鋁業(yè)控股有限公司是一家從事鋁材業(yè)務(wù)的中國(guó)香港投資控股公司。興發(fā)鋁業(yè)通過兩大分部運(yùn)營(yíng)。工業(yè)鋁型材分部從事工業(yè)純鋁型材的制造及銷售。建筑鋁型材分部從事經(jīng)表面處理的鋁型材的制造及銷售,包括陽極氧化鋁型材、電泳涂裝鋁型材以及粉末噴涂鋁型材等。

2023年實(shí)現(xiàn)營(yíng)業(yè)收入173.53億元,同比增長(zhǎng)2.48%;實(shí)現(xiàn)歸母凈利潤(rùn)8.04億元,同比增長(zhǎng)75.55%。2023年主營(yíng)產(chǎn)品包括建筑鋁型材、工業(yè)鋁型材,營(yíng)收分別占整體的81.38%、15.23%。

山東南山鋁業(yè)股份有限公司形成從熱電、氧化鋁、電解鋁、熔鑄、鋁型材/熱軋-冷軋-箔軋、廢鋁回收(再生利用)的完整鋁加工產(chǎn)業(yè)鏈,主要產(chǎn)品包括上游產(chǎn)品電力、氧化鋁、鋁合金錠,下游產(chǎn)品涵蓋擠壓材、壓延材等多個(gè)產(chǎn)品類型。

2023年實(shí)現(xiàn)營(yíng)業(yè)收入288.44億元,同比下降17.47%;實(shí)現(xiàn)歸母凈利潤(rùn)34.74億元,同比下降1.19%。2023年主營(yíng)產(chǎn)品包括冷軋卷/板、氧化鋁粉、鋁型材,營(yíng)收分別占整體的51.88%、19.87%、14.63%。

廣東豪美新材股份有限公司是一家專業(yè)從事鋁合金型材和系統(tǒng)門窗研發(fā)、設(shè)計(jì)、生產(chǎn)及銷售的高新技術(shù)企業(yè)。豪美新材主要產(chǎn)品包括建筑用鋁型材、汽車輕量化鋁型材、一般工業(yè)用鋁型材和系統(tǒng)門窗。

2023年實(shí)現(xiàn)營(yíng)業(yè)收入59.86億元,同比增長(zhǎng)10.59%;實(shí)現(xiàn)歸母凈利潤(rùn)1.81億元,同比增長(zhǎng)263.06%。2023年主營(yíng)產(chǎn)品包括建筑用鋁型材、工業(yè)用鋁型材、汽車輕量化鋁型材,營(yíng)收分別占整體的37.57%、32.15%、21.24%。

福建省閩發(fā)鋁業(yè)股份有限公司的主營(yíng)業(yè)務(wù)為建筑鋁型材、工業(yè)鋁型材和建筑鋁模板的研發(fā)、生產(chǎn)、銷售。閩發(fā)鋁業(yè)的主要產(chǎn)品為鋁錠、鋁棒、鋁型材、鋁模板。

2023年實(shí)現(xiàn)營(yíng)業(yè)收入28.24億元,同比增長(zhǎng)1.18%;實(shí)現(xiàn)歸母凈利潤(rùn)0.27億元,同比下降46%。2023年主營(yíng)產(chǎn)品包括鋁型材銷售、鋁模板租賃及安裝,營(yíng)收分別占整體的96.52%、2.67%。

注:上述信息僅作參考,圖表均為樣式展示,具體數(shù)據(jù)、坐標(biāo)軸與數(shù)據(jù)標(biāo)簽詳見報(bào)告正文。

個(gè)別圖表由于行業(yè)特性可能會(huì)有出入,具體內(nèi)容請(qǐng)聯(lián)系客服確認(rèn),以報(bào)告正文為準(zhǔn)。

觀研報(bào)告網(wǎng)發(fā)布的《中國(guó)鋁型材行業(yè)發(fā)展趨勢(shì)分析與未來前景預(yù)測(cè)報(bào)告(2024-2031年)》涵蓋行業(yè)最新數(shù)據(jù),市場(chǎng)熱點(diǎn),政策規(guī)劃,競(jìng)爭(zhēng)情報(bào),市場(chǎng)前景預(yù)測(cè),投資策略等內(nèi)容。更輔以大量直觀的圖表幫助本行業(yè)企業(yè)準(zhǔn)確把握行業(yè)發(fā)展態(tài)勢(shì)、市場(chǎng)商機(jī)動(dòng)向、正確制定企業(yè)競(jìng)爭(zhēng)戰(zhàn)略和投資策略。

本報(bào)告依據(jù)國(guó)家統(tǒng)計(jì)局、海關(guān)總署和國(guó)家信息中心等渠道發(fā)布的權(quán)威數(shù)據(jù),結(jié)合了行業(yè)所處的環(huán)境,從理論到實(shí)踐、從宏觀到微觀等多個(gè)角度進(jìn)行市場(chǎng)調(diào)研分析。

行業(yè)報(bào)告是業(yè)內(nèi)企業(yè)、相關(guān)投資公司及政府部門準(zhǔn)確把握行業(yè)發(fā)展趨勢(shì),洞悉行業(yè)競(jìng)爭(zhēng)格局,規(guī)避經(jīng)營(yíng)和投資風(fēng)險(xiǎn),制定正確競(jìng)爭(zhēng)和投資戰(zhàn)略決策的重要決策依據(jù)之一。

本報(bào)告是全面了解行業(yè)以及對(duì)本行業(yè)進(jìn)行投資不可或缺的重要工具。觀研天下是國(guó)內(nèi)知名的行業(yè)信息咨詢機(jī)構(gòu),擁有資深的專家團(tuán)隊(duì),多年來已經(jīng)為上萬家企業(yè)單位、咨詢機(jī)構(gòu)、金融機(jī)構(gòu)、行業(yè)協(xié)會(huì)、個(gè)人投資者等提供了專業(yè)的行業(yè)分析報(bào)告,客戶涵蓋了華為、中國(guó)石油、中國(guó)電信、中國(guó)建筑、惠普、迪士尼等國(guó)內(nèi)外行業(yè)領(lǐng)先企業(yè),并得到了客戶的廣泛認(rèn)可。

……數(shù)據(jù)來源報(bào)告統(tǒng)計(jì)數(shù)據(jù)主要來自國(guó)家統(tǒng)計(jì)局、地方統(tǒng)計(jì)局、海關(guān)總署、行業(yè)協(xié)會(huì)、工信部數(shù)據(jù)等有關(guān)部門和第三方數(shù)據(jù)庫;

其他數(shù)據(jù)來源包括但不限于:聯(lián)合國(guó)相關(guān)統(tǒng)計(jì)網(wǎng)站、海外國(guó)家統(tǒng)計(jì)局與相關(guān)部門網(wǎng)站、其他國(guó)內(nèi)外同業(yè)機(jī)構(gòu)公開發(fā)布資料、國(guó)外統(tǒng)計(jì)機(jī)構(gòu)與民間組織等等。訂購流程

2025年一季度我國(guó)民航運(yùn)輸總周轉(zhuǎn)量同比增長(zhǎng)10.5% 正班客座率提升至83.8%

2025年一季度全國(guó)太陽能發(fā)電裝機(jī)容量同比增長(zhǎng)43.4% 規(guī)上企業(yè)太陽能發(fā)電量同比增長(zhǎng)19.5%

2025年一季度全國(guó)風(fēng)力發(fā)電裝機(jī)容量同比增長(zhǎng)17.2% 規(guī)模以上企業(yè)風(fēng)力發(fā)電量同比增長(zhǎng)9.3%

2025年一季度我國(guó)全社會(huì)用電量累計(jì)23846億千瓦時(shí) 同比增長(zhǎng)2.5% 全口徑發(fā)電裝機(jī)容量同比增長(zhǎng)14.6%

2025年一季度全國(guó)水電新增發(fā)電裝機(jī)容量同比增長(zhǎng)33% 規(guī)模以上企業(yè)水力發(fā)電量同比增長(zhǎng)5.9%

2025年一季度全國(guó)新增火力發(fā)電裝機(jī)容量同比增長(zhǎng)287% 規(guī)模以上企業(yè)火力發(fā)電量同比下降4.7%

2025年一季度全國(guó)核能發(fā)電裝機(jī)容量同比增長(zhǎng)6.9% 規(guī)模以上企業(yè)發(fā)電量同比增長(zhǎng)12.8%

2025年1-2月我國(guó)商品次氯酸鈣及其他鈣的次氯酸鹽出口量為19284.5噸 同比增長(zhǎng)8%

2025年1-2月我國(guó)電石出口量同比增長(zhǎng)66.51% 其中向印度出口占比約32.09%

中醫(yī)醫(yī)療服務(wù)行業(yè):連鎖化規(guī)模化下民營(yíng)市場(chǎng)增速顯著 服務(wù)線上線下一體化大勢(shì)所趨

我國(guó)智能控制器行業(yè)起步晚、發(fā)展快 下游智能化需求+端側(cè)AI提速帶來巨大增長(zhǎng)潛力

AI算力規(guī)模擴(kuò)大帶動(dòng)我國(guó)AI芯片行業(yè)高增 FPGA及ASIC將成市場(chǎng)關(guān)注重點(diǎn)

我國(guó)不銹鋼行業(yè)供需矛盾突出 出口市場(chǎng)持續(xù)走強(qiáng) 大型企業(yè)憑借廣泛布局占據(jù)主導(dǎo)

流通市場(chǎng)穩(wěn)升帶動(dòng)我國(guó)中草藥種植面積擴(kuò)大 產(chǎn)業(yè)區(qū)域分布集中 梯隊(duì)化競(jìng)爭(zhēng)格局明顯

中國(guó)3C電子線行業(yè)發(fā)展現(xiàn)狀調(diào)研與投資前景研究報(bào)告(2025-2032年)

中國(guó)CAR-T行業(yè)發(fā)展趨勢(shì)調(diào)研與未來投資預(yù)測(cè)報(bào)告(2025-2032年)

中國(guó)CMP拋光材料行業(yè)發(fā)展深度研究與投資前景調(diào)研報(bào)告(2025-2032年)

中國(guó)GPRS通信模塊行業(yè)發(fā)展深度調(diào)研與未來投資研究報(bào)告(2025-2032年)

中國(guó)ITO導(dǎo)電觸控膜行業(yè)發(fā)展深度調(diào)研與未來前景預(yù)測(cè)報(bào)告(2025-2032年)

中國(guó)MicroLED行業(yè)現(xiàn)狀深度調(diào)研與未來投資研究報(bào)告(2025-2032年)

中國(guó)OLED材料行業(yè)發(fā)展趨勢(shì)調(diào)研與未來投資分析報(bào)告(2025-2032年)

中國(guó)PVA薄膜行業(yè)現(xiàn)狀深度調(diào)研與發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告(2025-2032年)

我國(guó)空氣懸架行業(yè)滲透率低 乘用車將帶來廣闊空間 市場(chǎng)被寡頭壟斷 國(guó)產(chǎn)地位領(lǐng)先

周黑鴨、絕味等企業(yè)營(yíng)收利潤(rùn)雙降 我國(guó)鹵味行業(yè)遇冷 未來市場(chǎng)該如何發(fā)展?

多重因素推動(dòng)我國(guó)新能源攪拌車行業(yè)迅速發(fā)展 銷量激增 滲透率已突破40%

我國(guó)生成式AI市場(chǎng)爆發(fā)增長(zhǎng) 當(dāng)下“AI助手”與“智能助手”成為主流產(chǎn)品形態(tài)

中國(guó)半導(dǎo)體測(cè)試設(shè)備市場(chǎng)增速快于全球 測(cè)試機(jī)占主導(dǎo) 高端設(shè)備國(guó)產(chǎn)化進(jìn)程待推進(jìn)

我國(guó)磷酸鐵鋰出貨量高增 行業(yè)供給端整體向好 市場(chǎng)將向頭部和低成本企業(yè)集中

中國(guó)球型活性氧化鋁行業(yè)發(fā)展現(xiàn)狀研究與未來前景預(yù)測(cè)報(bào)告(2025-2032年)