簡體中文

簡體中文

年一季度,全區主要工業生產資料價格總體以穩中小幅波動為主。其中,鋼材、有色金屬、水泥價格呈波動上行態勢,化工產品價格穩中略有漲跌,玻璃價格小幅下降。預計二季度,我區工業生產資料價格將延續小幅波動態勢。

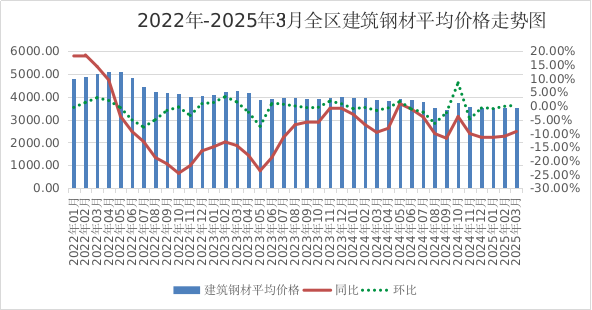

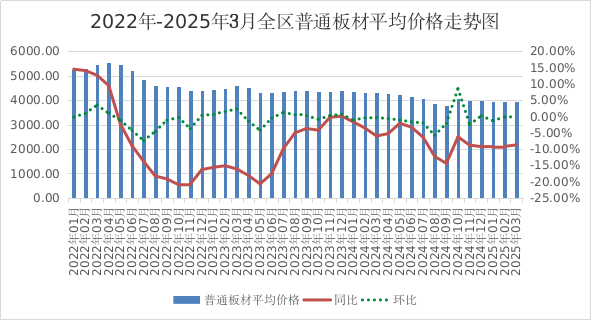

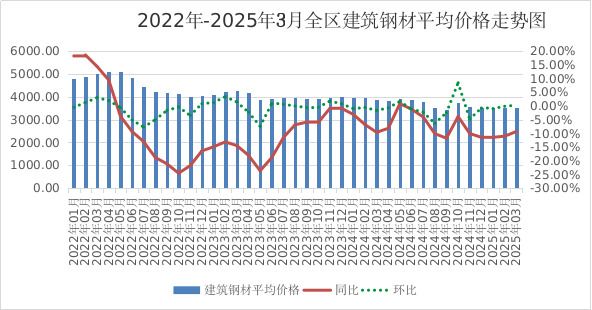

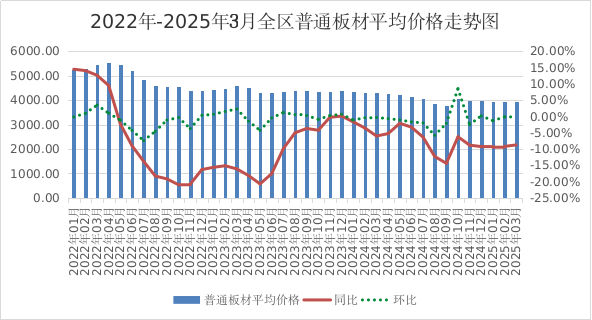

1-3月份,全區鋼材價格呈“V”字型變化趨勢。1月份,春節假期臨近,終端企業陸續停工放假,市場需求持續減弱,鋼廠生產意愿減弱,市場呈供需兩弱態勢,鋼材價格弱勢整理;2月份,節后鋼企陸續復工,市場供給緩慢增加,然而下游采購以按需補庫為主,市場需求釋放緩慢,市場供應相對較為寬松,再加上成本方面整體對鋼材價格支撐不強,鋼材價格延續下行態勢;3月份,鋼材市場迎來傳統的“金三”需求旺季,供需將處于相對緊平衡狀態。鋼材價格止降轉升。截止3月25日,建筑鋼材、普通板材全區綜合平均價格分別為每噸3525.28元、3933.68元。與年初相比,建筑鋼材、普通板材價格分別略漲0.19%、0.01%。

1-3月份,建筑鋼材、普通板材全區綜合平均價格分別為3519.68元/噸、3931.50元/噸,與2024年一季度相比(下稱同比)分別下降10.61%、9.14%,與2024年四季度相比(下稱環比)分別下降3.04%、2.08%。

一季度,國內經濟在復雜多變的內外部環境中展現出持續修復的態勢,伴隨著前期存量政策和增量政策迎來新一輪部署,有色金屬市場需求持續修復;外加全球迎來降息潮,有色金屬下游復蘇有望,為有色金屬價格上漲注入動力。

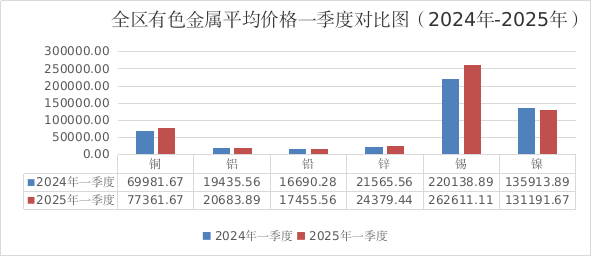

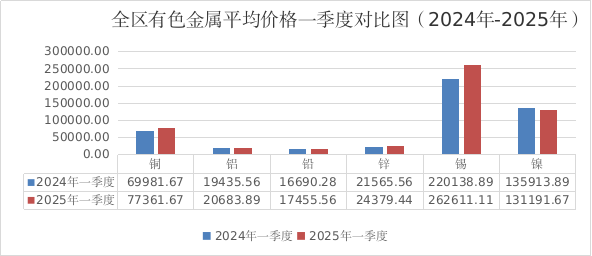

1-3月份,我區監測的6個品種有色金屬價格波動上升為主。截止3月25日,銅、鋁、鉛、鋅、錫、鎳平均銷售價格分別為每噸79988.33元、21081.67元、17741.67元、24391.67元、275916.67元、133766.67元。與年初相比,銅、鋁、鉛、錫、鎳價格分別上漲6.09%、3.56%、3.15%、9.80%、2.54%;鋅價格下降1.56。

銅(1#電解銅,陰極銅)、鋁(AOO鋁錠)、鉛(1#鉛錠)1-3月平均銷售價格分別為每噸77361.67元、20683.89元、17455.56元。同比,銅、鋁、鉛價格分別上漲10.55%、6.42%、4.59%。環比,銅、鉛價格分別上漲1.32%、0.46%,鋁價格下降1.70%。

鋅(0#鋅錠)、錫(1#錫錠)、鎳(1#)1-3月平均銷售價格分別為每噸24379.44元、262611.11元、131191.67元。同比,鎳價格下降3.47%,鋅、錫價格分別上漲13.05%、19.29%。環比,錫價格上漲2.30%,鋅、鎳價格分別下降6.08%、1.15%。

截止3月25日,高壓聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、純堿全區綜合平均銷售價格分別為每噸11200.00元、7002.00元、6366.67元、6150.00元、711.50元、1900.00元。與年初相比,聚丙烯、聚氯乙烯價格分別下降1.03%、0.39%,其他品類價格均持平。

1-3月份,高壓聚乙烯(薄膜級)、聚丙烯(拉絲)、聚氯乙烯(電石法生產)、燃料乙醇、硫酸(98%酸)、純堿(工業堿 含量≥98.5%)全區綜合平均銷售價格分別為每噸11200.00元、7042.33元、6386.11元、6150.00元、711.50元、1900.00元。同比,聚丙烯、燃料乙醇、純堿價格分別上漲0.66%、2.50%、5.56%,聚氯乙烯、硫酸價格分別下降4.73%、3.53%,高壓聚乙烯價格持平。環比,聚丙烯、聚氯乙烯價格分別下降1.49%、2.20%,其它品種持平。

截止3月25日,三種硅酸鹽水泥全區平均銷售價格為403.43元/噸,比年初價格略漲0.80%;5mm浮法平板玻璃、5mm鋼化平板玻璃全區平均價格分別為每平方米33.74元、42.92元,與年初相比,價格分別略降0.76%、0.26%。

1-3月份,三種硅酸鹽水泥全區平均銷售價格為401.66元/噸,同比價格上漲3.24%,環比價格略漲0.78%;5mm浮法平板玻璃、5mm鋼化平板玻璃平均價格分別為每平方米33.87元、42.97元,同比價格分別下降2.59%、3.73%,環比,5mm浮法平板玻璃價格上漲1.24%,5mm鋼化平板玻璃價格略降0.43%。

國家統計局消息顯示,一季度,工業增加值同比增長6.3%,增速較上年四季度提高0.5個百分點,拉動經濟增長2.0個百分點,占GDP的比重為30.9%;其中制造業增加值同比增長6.8%,增速較上年四季度提高0.6個百分點,占GDP的比重為25.8%。建筑業增加值同比增長3.1%,拉動經濟增長0.1個百分點。國內增量政策效果顯著,工業生產明顯加快,制造業發展態勢向好,再加上隨著氣溫回升,基礎設施建設、房地產開工率明顯提升,將有效拉動鋼材需求回暖。供給方面,今年3月份,生態環境部發布《全國碳排放權交易市場覆蓋鋼鐵、水泥、鋁冶煉行業工作方案》,鋼鐵行業作為碳排放最高的制造業之一,減排任務艱巨,外加2025年是政府推動產能置換和產業升級,優化產業結構的關鍵年,將進一步促進鋼鐵行業高質量發展,但一定程度上對鋼材市場供給形成一定的限制。原材料中,二季度鐵礦石發運量預計將有所提升,國內鐵礦石產量也將穩步增長,鐵礦石市場供應寬松推動價格下降,成本面對鋼材價格的支撐有所弱化。綜合來看,預計二季度鋼材價格或將小幅回升。

雖然全球經濟增速放緩以及美國的對等關稅政策可能會對商品的市場價格造成一定的下行壓力,但全國兩會提出了推動大規模設備更新和消費品以舊換新、發行使用超長期特別國債等增量舉措,加上前期實施的降準降息、減稅降費等政策效應持續發揮,推動經濟持續恢復向好,為有色金屬行業創造了良好的外部環境,有色金屬終端需求將有所增長。國際方面,美國核心CPI徘徊在2%的核心政策目標的高位,美聯儲繼續放松利率政策限制性的行為或將變得保守,再加上特朗普變化不定的關稅政策將加劇通脹風險,因此,市場預期美聯儲二季度降息的可能性較大,國內有色金屬成本預期降低,需求預期隨之提升進而支撐有色金屬價格。綜合以上,預計二季度有色金屬價格或呈小幅波動上行態勢。

主辦單位:內蒙古自治區人民政府辦公廳承辦單位:內蒙古自治區政務服務與數據管理局

蒙公網安備333政府網站標識碼:1500000001

聯系電話(僅受理網站建設維護相關事宜)關于防范仿冒網站風險的提示

![]()

2025年一季度,全區主要工業生產資料價格總體以穩中小幅波動為主。其中,鋼材、有色金屬、水泥價格呈波動上行態勢,化工產品價格穩中略有漲跌,玻璃價格小幅下降。預計二季度,我區工業生產資料價格將延續小幅波動態勢。

1-3月份,全區鋼材價格呈“V”字型變化趨勢。1月份,春節假期臨近,終端企業陸續停工放假,市場需求持續減弱,鋼廠生產意愿減弱,市場呈供需兩弱態勢,鋼材價格弱勢整理;2月份,節后鋼企陸續復工,市場供給緩慢增加,然而下游采購以按需補庫為主,市場需求釋放緩慢,市場供應相對較為寬松,再加上成本方面整體對鋼材價格支撐不強,鋼材價格延續下行態勢;3月份,鋼材市場迎來傳統的“金三”需求旺季,供需將處于相對緊平衡狀態。鋼材價格止降轉升。截止3月25日,建筑鋼材、普通板材全區綜合平均價格分別為每噸3525.28元、3933.68元。與年初相比,建筑鋼材、普通板材價格分別略漲0.19%、0.01%。

1-3月份,建筑鋼材、普通板材全區綜合平均價格分別為3519.68元/噸、3931.50元/噸,與2024年一季度相比(下稱同比)分別下降10.61%、9.14%,與2024年四季度相比(下稱環比)分別下降3.04%、2.08%。

一季度,國內經濟在復雜多變的內外部環境中展現出持續修復的態勢,伴隨著前期存量政策和增量政策迎來新一輪部署,有色金屬市場需求持續修復;外加全球迎來降息潮,有色金屬下游復蘇有望,為有色金屬價格上漲注入動力。

1-3月份,我區監測的6個品種有色金屬價格波動上升為主。截止3月25日,銅、鋁、鉛、鋅、錫、鎳平均銷售價格分別為每噸79988.33元、21081.67元、17741.67元、24391.67元、275916.67元、133766.67元。與年初相比,銅、鋁、鉛、錫、鎳價格分別上漲6.09%、3.56%、3.15%、9.80%、2.54%;鋅價格下降1.56。

銅(1#電解銅,陰極銅)、鋁(AOO鋁錠)、鉛(1#鉛錠)1-3月平均銷售價格分別為每噸77361.67元、20683.89元、17455.56元。同比,銅、鋁、鉛價格分別上漲10.55%、6.42%、4.59%。環比,銅、鉛價格分別上漲1.32%、0.46%,鋁價格下降1.70%。

鋅(0#鋅錠)、錫(1#錫錠)、鎳(1#)1-3月平均銷售價格分別為每噸24379.44元、262611.11元、131191.67元。同比,鎳價格下降3.47%,鋅、錫價格分別上漲13.05%、19.29%。環比,錫價格上漲2.30%,鋅、鎳價格分別下降6.08%、1.15%。

截止3月25日,高壓聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、純堿全區綜合平均銷售價格分別為每噸11200.00元、7002.00元、6366.67元、6150.00元、711.50元、1900.00元。與年初相比,聚丙烯、聚氯乙烯價格分別下降1.03%、0.39%,其他品類價格均持平。

1-3月份,高壓聚乙烯(薄膜級)、聚丙烯(拉絲)、聚氯乙烯(電石法生產)、燃料乙醇、硫酸(98%酸)、純堿(工業堿 含量≥98.5%)全區綜合平均銷售價格分別為每噸11200.00元、7042.33元、6386.11元、6150.00元、711.50元、1900.00元。同比,聚丙烯、燃料乙醇、純堿價格分別上漲0.66%、2.50%、5.56%,聚氯乙烯、硫酸價格分別下降4.73%、3.53%,高壓聚乙烯價格持平。環比,聚丙烯、聚氯乙烯價格分別下降1.49%、2.20%,其它品種持平。

截止3月25日,三種硅酸鹽水泥全區平均銷售價格為403.43元/噸,比年初價格略漲0.80%;5mm浮法平板玻璃、5mm鋼化平板玻璃全區平均價格分別為每平方米33.74元、42.92元,與年初相比,價格分別略降0.76%、0.26%。

1-3月份,三種硅酸鹽水泥全區平均銷售價格為401.66元/噸,同比價格上漲3.24%,環比價格略漲0.78%;5mm浮法平板玻璃、5mm鋼化平板玻璃平均價格分別為每平方米33.87元、42.97元,同比價格分別下降2.59%、3.73%,環比,5mm浮法平板玻璃價格上漲1.24%,5mm鋼化平板玻璃價格略降0.43%。

國家統計局消息顯示,一季度,工業增加值同比增長6.3%,增速較上年四季度提高0.5個百分點,拉動經濟增長2.0個百分點,占GDP的比重為30.9%;其中制造業增加值同比增長6.8%,增速較上年四季度提高0.6個百分點,占GDP的比重為25.8%。建筑業增加值同比增長3.1%,拉動經濟增長0.1個百分點。國內增量政策效果顯著,工業生產明顯加快,制造業發展態勢向好,再加上隨著氣溫回升,基礎設施建設、房地產開工率明顯提升,將有效拉動鋼材需求回暖。供給方面,今年3月份,生態環境部發布《全國碳排放權交易市場覆蓋鋼鐵、水泥、鋁冶煉行業工作方案》,鋼鐵行業作為碳排放最高的制造業之一,減排任務艱巨,外加2025年是政府推動產能置換和產業升級,優化產業結構的關鍵年,將進一步促進鋼鐵行業高質量發展,但一定程度上對鋼材市場供給形成一定的限制。原材料中,二季度鐵礦石發運量預計將有所提升,國內鐵礦石產量也將穩步增長,鐵礦石市場供應寬松推動價格下降,成本面對鋼材價格的支撐有所弱化。綜合來看,預計二季度鋼材價格或將小幅回升。

雖然全球經濟增速放緩以及美國的對等關稅政策可能會對商品的市場價格造成一定的下行壓力,但全國兩會提出了推動大規模設備更新和消費品以舊換新、發行使用超長期特別國債等增量舉措,加上前期實施的降準降息、減稅降費等政策效應持續發揮,推動經濟持續恢復向好,為有色金屬行業創造了良好的外部環境,有色金屬終端需求將有所增長。國際方面,美國核心CPI徘徊在2%的核心政策目標的高位,美聯儲繼續放松利率政策限制性的行為或將變得保守,再加上特朗普變化不定的關稅政策將加劇通脹風險,因此,市場預期美聯儲二季度降息的可能性較大,國內有色金屬成本預期降低,需求預期隨之提升進而支撐有色金屬價格。綜合以上,預計二季度有色金屬價格或呈小幅波動上行態勢。

2025年一季度,全區主要工業生產資料價格總體以穩中小幅波動為主。其中,鋼材、有色金屬、水泥價格呈波動上行態勢,化工產品價格穩中略有漲跌,玻璃價格小幅下降。預計二季度,我區工業生產資料價格將延續小幅波動態勢。一、全區主要工業生產資料價格變動情況(一)鋼材價格波動上漲1-3月份,全區鋼材價格呈“V”字型變化趨勢。1月份,春節假期臨近,終端企業陸續停工放假,市場需求持續減弱,鋼廠生產意愿減弱,市場呈供需兩弱態勢,鋼材價格弱勢整理;2月份,節后鋼企陸續復工,市場供給緩慢增加,然而下游采購以按需補庫為主,市場需求釋放緩慢,市場供應相對較為寬松,再加上成本方面整體對鋼材價格支撐不強,鋼材價格延續下行態勢;3月份,鋼材市場迎來傳統的“金三”需求旺季,供需將處于相對緊平衡狀態。鋼材價格止降轉升。截止3月25日,建筑鋼材、普通板材全區綜合平均價格分別為每噸3525.28元、3933.68元。與年初相比,建筑鋼材、普通板材價格分別略漲0.19%、0.01%。1-3月份,建筑鋼材、普通板材全區綜合平均價格分別為3519.68元/噸、3931.50元/噸,與2024年一季度相比(下稱同比)分別下降10.61%、9.14%,與2024年四季度相比(下稱環比)分別下降3.04%、2.08%。(二)有色金屬價格整體上揚一季度,國內經濟在復雜多變的內外部環境中展現出持續修復的態勢,伴隨著前期存量政策和增量政策迎來新一輪部署,有色金屬市場需求持續修復;外加全球迎來降息潮,有色金屬下游復蘇有望,為有色金屬價格上漲注入動力。1-3月份,我區監測的6個品種有色金屬價格波動上升為主。截止3月25日,銅、鋁、鉛、鋅、錫、鎳平均銷售價格分別為每噸79988.33元、21081.67元、17741.67元、24391.67元、275916.67元、133766.67元。與年初相比,銅、鋁、鉛、錫、鎳價格分別上漲6.09%、3.56%、3.15%、9.80%、2.54%;鋅價格下降1.56。銅(1#電解銅,陰極銅)、鋁(AOO 鋁錠)、鉛(1#鉛錠)1-3月平均銷售價格分別為每噸77361.67元、20683.89元、17455.56元。同比,銅、鋁、鉛價格分別上漲10.55%、6.42%、4.59%。環比,銅、鉛價格分別上漲1.32%、0.46%,鋁價格下降1.70%。鋅(0# 鋅錠)、錫(1# 錫錠)、鎳(1#)1-3月平均銷售價格分別為每噸24379.44元、262611.11元、131191.67元。同比,鎳價格下降3.47%,鋅、錫價格分別上漲13.05%、19.29%。環比,錫價格上漲2.30%,鋅、鎳價格分別下降6.08%、1.15%。(三)化工產品價格穩中略有漲跌截止3月25日,高壓聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、純堿全區綜合平均銷售價格分別為每噸11200.00元、7002.00元、6366.67元、6150.00元、711.50元、1900.00元。與年初相比,聚丙烯、聚氯乙烯價格分別下降1.03%、0.39%,其他品類價格均持平。? 1-3月份,高壓聚乙烯(薄膜級)、聚丙烯(拉絲)、聚氯乙烯(電石法生產)、燃料乙醇、硫酸(98%酸)、純堿(工業堿 含量≥98.5%)全區綜合平均銷售價格分別為每噸11200.00元、7042.33元、6386.11元、6150.00元、711.50元、1900.00元。同比,聚丙烯、燃料乙醇、純堿價格分別上漲0.66%、2.50%、5.56%,聚氯乙烯、硫酸價格分別下降4.73%、3.53%,高壓聚乙烯價格持平。環比,聚丙烯、聚氯乙烯價格分別下降1.49%、2.20%,其它品種持平。(四)玻璃價格小幅下降、水泥價格小幅上漲截止3月25日,三種硅酸鹽水泥全區平均銷售價格為403.43元/噸,比年初價格略漲0.80%;5mm浮法平板玻璃、5mm鋼化平板玻璃全區平均價格分別為每平方米33.74元、42.92元,與年初相比,價格分別略降0.76%、0.26%。1-3月份,三種硅酸鹽水泥全區平均銷售價格為401.66元/噸,同比價格上漲3.24%,環比價格略漲0.78%;5mm浮法平板玻璃、5mm鋼化平板玻璃平均價格分別為每平方米33.87元、42.97元,同比價格分別下降2.59%、3.73%,環比,5mm浮法平板玻璃價格上漲1.24%,5mm鋼化平板玻璃價格略降0.43%。二、部分工業生產資料后期價格走勢預測?(一)鋼材 國家統計局消息顯示,一季度,工業增加值同比增長6.3%,增速較上年四季度提高0.5個百分點,拉動經濟增長2.0個百分點,占GDP的比重為30.9%;其中制造業增加值同比增長6.8%,增速較上年四季度提高0.6個百分點,占GDP的比重為25.8%。建筑業增加值同比增長3.1%,拉動經濟增長0.1個百分點。國內增量政策效果顯著,工業生產明顯加快,制造業發展態勢向好,再加上隨著氣溫回升,基礎設施建設、房地產開工率明顯提升,將有效拉動鋼材需求回暖。供給方面,今年3月份,生態環境部發布《全國碳排放權交易市場覆蓋鋼鐵、水泥、鋁冶煉行業工作方案》,鋼鐵行業作為碳排放最高的制造業之一,減排任務艱巨,外加2025年是政府推動產能置換和產業升級,優化產業結構的關鍵年,將進一步促進鋼鐵行業高質量發展,但一定程度上對鋼材市場供給形成一定的限制。原材料中,二季度鐵礦石發運量預計將有所提升,國內鐵礦石產量也將穩步增長,鐵礦石市場供應寬松推動價格下降,成本面對鋼材價格的支撐有所弱化。綜合來看,預計二季度鋼材價格或將小幅回升。(二)有色金屬? 雖然全球經濟增速放緩以及美國的對等關稅政策可能會對商品的市場價格造成一定的下行壓力,但全國兩會提出了推動大規模設備更新和消費品以舊換新、發行使用超長期特別國債等增量舉措,加上前期實施的降準降息、減稅降費等政策效應持續發揮,推動經濟持續恢復向好,為有色金屬行業創造了良好的外部環境,有色金屬終端需求將有所增長。國際方面,美國核心CPI徘徊在2%的核心政策目標的高位,美聯儲繼續放松利率政策限制性的行為或將變得保守,再加上特朗普變化不定的關稅政策將加劇通脹風險,因此,市場預期美聯儲二季度降息的可能性較大,國內有色金屬成本預期降低,需求預期隨之提升進而支撐有色金屬價格。綜合以上,預計二季度有色金屬價格或呈小幅波動上行態勢。

主辦單位:內蒙古自治區人民政府主辦承辦單位:內蒙古自治區人民政府辦公廳承辦

蒙ICP備05000248號蒙公網安備333政府網站標識碼:1500000001

本網站發布的所有信息均不收取任何費用如遇到任何以本網站名義收取費用的情況請向自治區政府辦公廳紀檢部門舉報九游官方入口九游官方入口