簡(jiǎn)體中文

簡(jiǎn)體中文

中商情報(bào)網(wǎng)訊:2024年以來(lái),有色金屬行業(yè)整體呈現(xiàn)出生產(chǎn)增長(zhǎng)、投資加速、進(jìn)出口活躍的良好發(fā)展態(tài)勢(shì)。作為國(guó)家經(jīng)濟(jì)的基石和基礎(chǔ)性產(chǎn)業(yè),有色金屬工業(yè)深入理解并積極培育新型生產(chǎn)力,其發(fā)展既穩(wěn)健又充滿(mǎn)活力。隨著制造業(yè)對(duì)可循環(huán)金屬原材料和產(chǎn)品的需求日益增長(zhǎng),有色金屬行業(yè)的發(fā)展勢(shì)頭將繼續(xù)保持積極,其產(chǎn)業(yè)質(zhì)量和效益將得到持續(xù)提升。

有色金屬是指除鐵、錳、鉻三種黑色金屬以及鈾、釷等25種放射性金屬之外的銅、鋁、鉛、鋅、鎳、錫等59種金屬,以及硅、砷、硒、碲等5種半金屬,合計(jì)64種元素。其中,銅、鋁、鉛、鋅、鎳、錫、銻、汞、鎂、鈦被稱(chēng)為十種常用九游官網(wǎng)app有色金屬,我國(guó)有色金屬行業(yè)的各種統(tǒng)計(jì)基本以這十種金屬為范圍。

有色金屬是構(gòu)建國(guó)民經(jīng)濟(jì)、民眾日常生活以及國(guó)防和科技發(fā)展的基石和關(guān)鍵材料,廣泛應(yīng)用于飛機(jī)、導(dǎo)彈、艦艇等高端軍事裝備,以及核能、現(xiàn)代通信、電力電子等尖端技術(shù)領(lǐng)域中,是國(guó)家綜合實(shí)力提升和國(guó)家安全保障的關(guān)鍵戰(zhàn)略資源。

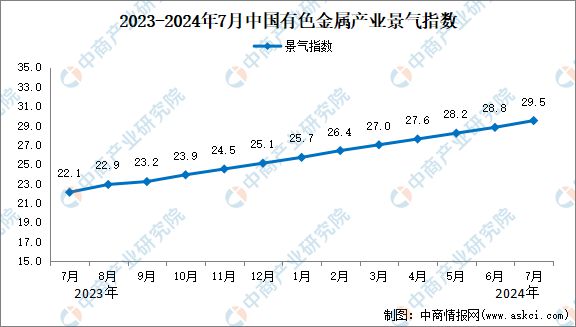

2024年以來(lái),中國(guó)有色金屬工業(yè)增長(zhǎng)強(qiáng)勁,有色金屬工業(yè)增加值超過(guò)10%,為近10年來(lái)首次,產(chǎn)業(yè)景氣度呈現(xiàn)持續(xù)回升態(tài)勢(shì)。2024年7月份,中國(guó)有色金屬產(chǎn)業(yè)景氣指數(shù)為29.5,較6月份上升0.7個(gè)點(diǎn),較2024年7月份上升7.4個(gè)點(diǎn)。

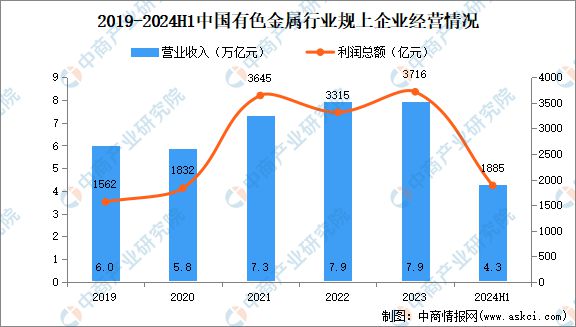

受美聯(lián)儲(chǔ)貨幣政策的調(diào)整、地緣政治沖突的加劇以及下游需求的回暖等多重因素影響,有色金屬市場(chǎng)經(jīng)歷了一輪價(jià)格上漲,這一趨勢(shì)顯著提振了行業(yè)內(nèi)多數(shù)公司的業(yè)績(jī)表現(xiàn)。具體來(lái)看,規(guī)模以上有色金屬工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入4.3萬(wàn)億元,同比增長(zhǎng)14.0%(可比口徑);實(shí)現(xiàn)利潤(rùn)總額達(dá)到了1885億元,同比大幅增長(zhǎng)56.9%,行業(yè)整體盈利能力的顯著提升。

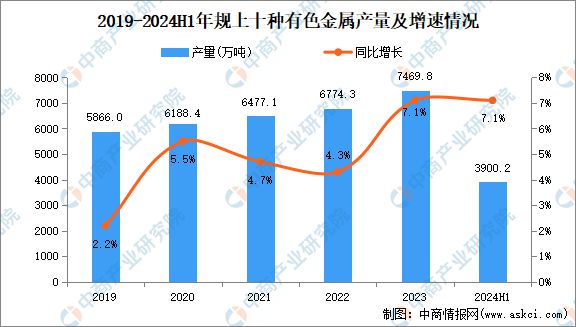

在國(guó)家政策的積極引導(dǎo)和支持下,有色金屬行業(yè)正朝著高端化、綠色化、智能化的方向不斷邁進(jìn),通過(guò)技術(shù)創(chuàng)新有效提升了產(chǎn)品的附加值和市場(chǎng)競(jìng)爭(zhēng)力,展現(xiàn)出穩(wěn)健的生產(chǎn)增長(zhǎng)態(tài)勢(shì),自2023年十種有色金屬產(chǎn)品產(chǎn)量首次突破7000萬(wàn)噸大關(guān)后,2024年上半年,十種有色金屬產(chǎn)量3900.2萬(wàn)噸,同比增長(zhǎng)7.1%。

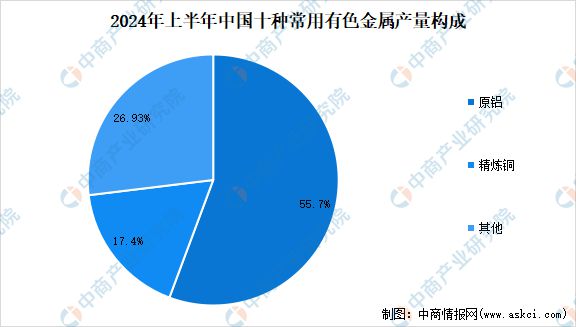

分品種來(lái)看,2024年上半年,國(guó)內(nèi)電解鋁產(chǎn)量2155.2萬(wàn)噸,同比增長(zhǎng)6.9%,原鋁產(chǎn)量在十種有色金屬總產(chǎn)量中的占比過(guò)半,達(dá)55.7%;精煉銅產(chǎn)量677.2萬(wàn)噸,同比增長(zhǎng)7.1%,精煉銅產(chǎn)量占比17.4%。

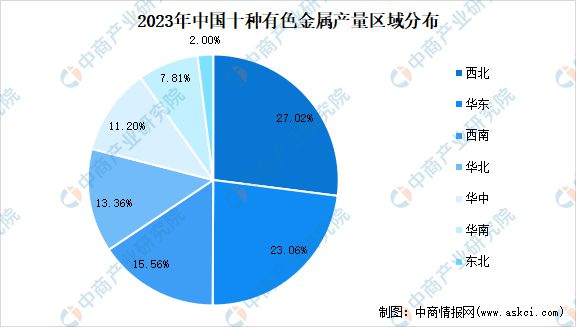

從各大區(qū)產(chǎn)量分布來(lái)看,2023年我國(guó)十種有色金屬產(chǎn)量以西北區(qū)域占比最大,約為27.02%,其次是華東(23.06%)、西南(15.56%)、華北(13.36%)、華中(11.20%)、華南(7.81%)、東北(2.00%)。

2024年上半年,主要常用有色金屬價(jià)格高位波動(dòng),主要金屬品種銅、鋁、鉛、鋅的國(guó)內(nèi)市場(chǎng)價(jià)格走勢(shì)偏強(qiáng)。國(guó)內(nèi)現(xiàn)貨市場(chǎng)銅均價(jià)74490元/噸,同比上漲9.6%;國(guó)內(nèi)現(xiàn)貨市場(chǎng)鋁均價(jià)19798元/噸,同比上漲6.9%;國(guó)內(nèi)現(xiàn)貨市場(chǎng)鉛均價(jià)17043元/噸,同比上漲11.7%;國(guó)內(nèi)現(xiàn)貨市場(chǎng)鋅均價(jià)22112元/噸,同比持平。

有色金屬對(duì)外貿(mào)易規(guī)模穩(wěn)步提升,重點(diǎn)產(chǎn)品進(jìn)出口量均有增長(zhǎng)。2024年上半年,有色金屬進(jìn)出口貿(mào)易總額1875.2億美元,同比增長(zhǎng)11.5%。其中:進(jìn)口額1558.2億美元,增長(zhǎng)13.2%;出口額317.1億美元,增長(zhǎng)3.9%。

紫金礦業(yè)于2000年成立,于2008年在上海證券交易所成功上市(股票代碼:601899),是大型跨國(guó)礦業(yè)集團(tuán),主要在全球范圍內(nèi)從事銅、金、鋅、鋰等金屬礦產(chǎn)資源勘查、開(kāi)發(fā)和礦業(yè)工程研究、設(shè)計(jì)及應(yīng)用等,擁有豐富的世界級(jí)礦產(chǎn)資源,包括銅、金、鋰和鉬等。目前,紫金礦業(yè)在全球擁有超過(guò)7500萬(wàn)噸銅、3100噸金、1100萬(wàn)噸鋅(鉛)、1500萬(wàn)噸當(dāng)量碳酸鋰資源量,成為我國(guó)在海外擁有金、銅、鋅、鋰等礦產(chǎn)資源最多的企業(yè)之一。

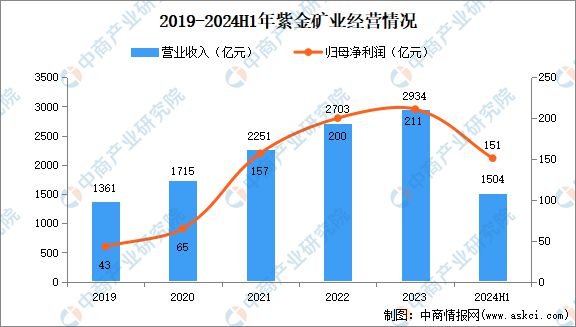

在2023年全球礦業(yè)增長(zhǎng)困難的情況下,紫金礦業(yè)銅、金等主要礦產(chǎn)品產(chǎn)量持續(xù)放量,業(yè)績(jī)依然堅(jiān)挺,歸母凈利潤(rùn)再創(chuàng)新高,是全球頭部礦企中為數(shù)不多的連年增長(zhǎng)生力軍。2023年,紫金礦業(yè)實(shí)現(xiàn)營(yíng)收2934億元,同比增長(zhǎng)8.6%;歸母凈利潤(rùn)211億元,同比增長(zhǎng)5.38%。2024年上半年,紫金礦業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入1504億元,同比增長(zhǎng)0.06;歸母凈利潤(rùn)151億元,同比增長(zhǎng)46.4%

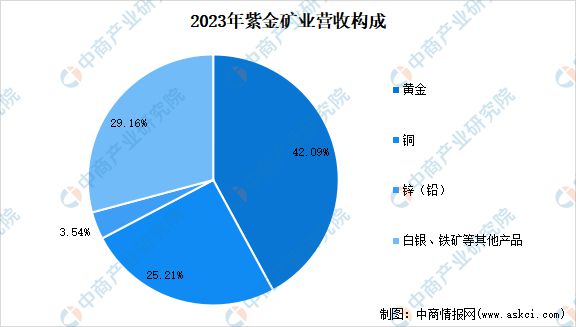

黃金業(yè)務(wù)作為紫金礦業(yè)的傳統(tǒng)主力營(yíng)收來(lái)源,在2023年的營(yíng)業(yè)收入中占比高達(dá)42.09%,其次是銅業(yè)務(wù)收入占比,為25.21%,鋅(鉛)業(yè)務(wù)收入占比較小,僅3.54%,白銀、鐵礦等其他產(chǎn)品收入占比29.16%。

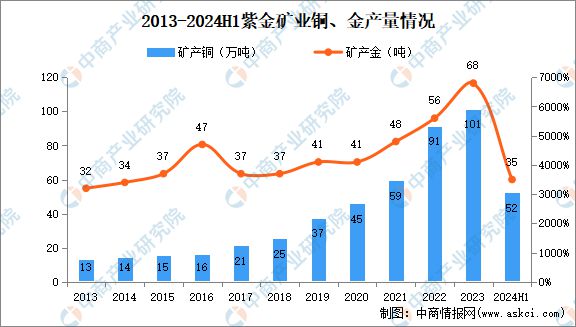

金方面,紫金礦業(yè)黃金資源量及產(chǎn)能位居主要上市礦企中國(guó)及亞洲第一、全球第十。2023年礦山產(chǎn)金68噸,同比增長(zhǎng)20.17%,約占中國(guó)礦山產(chǎn)金總量297.3噸的23%;2024年上半年,礦山產(chǎn)金35噸,同比增長(zhǎng)9.5%。

銅方面,自2013年全面實(shí)施國(guó)際化戰(zhàn)略以來(lái),紫金礦業(yè)通過(guò)一系列逆周期投資、技術(shù)革新和能力擴(kuò)張,成功實(shí)現(xiàn)了銅產(chǎn)量的顯著增長(zhǎng),成為中國(guó)及亞洲首家礦產(chǎn)銅產(chǎn)量超過(guò)百萬(wàn)噸的礦業(yè)企業(yè)、全球前五大礦業(yè)公司。在全球本世紀(jì)新發(fā)現(xiàn)的五大銅礦中,紫金礦業(yè)獨(dú)占三席,包括剛果(金)的卡莫阿銅礦、塞爾維亞的丘卡盧-佩吉銅(金)礦和巨龍銅礦,這些世界級(jí)超大型銅礦均在較短時(shí)間內(nèi)實(shí)現(xiàn)了第一階段生產(chǎn),并持續(xù)增長(zhǎng)其資源儲(chǔ)量。2023年,紫金礦業(yè)礦山產(chǎn)銅100.1萬(wàn)噸,約占中國(guó)礦山產(chǎn)銅總量161.9萬(wàn)噸的62%;2024年上半年,紫金礦業(yè)礦山產(chǎn)銅52萬(wàn)噸,同比增長(zhǎng)6.12%。

中國(guó)鋁業(yè)成立于2001年,同年在紐交所和港交所上市,于2007年在上交所上市(股票代碼:601600),業(yè)務(wù)涵蓋了礦產(chǎn)資源開(kāi)發(fā),氧化鋁、電解鋁及鋁合金、炭素、煤炭生產(chǎn),經(jīng)過(guò)二十多年的發(fā)展,中國(guó)鋁業(yè)已成長(zhǎng)為全球最大的氧化鋁、電解鋁、精細(xì)氧化鋁、高純鋁和鋁用陽(yáng)極生產(chǎn)供應(yīng)商,是全球鋁行業(yè)唯一擁有完整產(chǎn)業(yè)鏈的國(guó)際化大型鋁業(yè)公司。中國(guó)鋁業(yè)自主研發(fā)和應(yīng)用了選礦拜耳法、500千安大型鋁電解槽等新工藝、新技術(shù),生產(chǎn)的特種鋁合金、鈦合金等已成為“長(zhǎng)征”系列火箭、“神舟”系列飛船、“嫦娥一號(hào)”繞月工程、大飛機(jī)、高速列車(chē)等國(guó)家重大工程的重要材料。

2024年上半年,中國(guó)鋁業(yè)各業(yè)務(wù)板塊全部實(shí)現(xiàn)盈利,氧化鋁、電解鋁實(shí)現(xiàn)高產(chǎn)穩(wěn)產(chǎn)優(yōu)產(chǎn),產(chǎn)能利用率均居行業(yè)第一,主營(yíng)產(chǎn)品市場(chǎng)占有率穩(wěn)步提升,實(shí)現(xiàn)營(yíng)收1107.18億元,同比下滑17.41%;歸母凈利潤(rùn)70.16億元,同比大幅增長(zhǎng)105.36%,整體經(jīng)營(yíng)業(yè)績(jī)創(chuàng)中國(guó)鋁業(yè)成立以來(lái)同期最好水平。

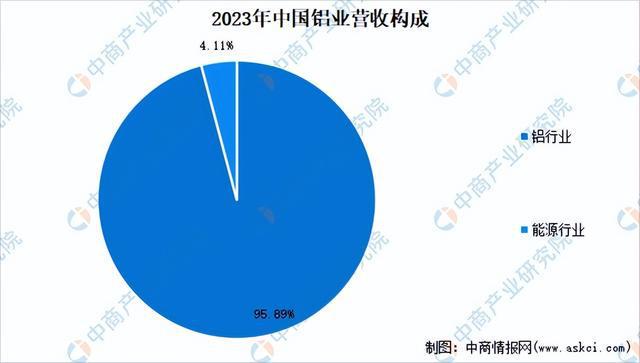

2023年,中國(guó)鋁業(yè)營(yíng)收構(gòu)成中鋁行業(yè)、能源行業(yè)收入占比分別為95.89%、4.11%。

江西銅業(yè)成立于1979年,旗下江西銅業(yè)股份有限公司先后于1997年和2001年在港交所、上交所上市,2008年江銅集團(tuán)實(shí)現(xiàn)整體上市,主要從事銅、金、銀、鉛鋅、稀土、稀散金屬、硫化工等礦產(chǎn)資源的勘探、開(kāi)采、冶煉、壓延加工、深加工及相關(guān)技術(shù),是中國(guó)最大的銅生產(chǎn)基地,最大的伴生金、銀生產(chǎn)基地,以及重要的硫化工基地。

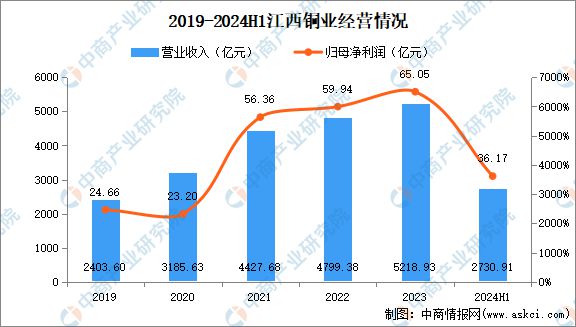

2023年江西銅業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入5218.93億元,同比8.74%;歸母凈利潤(rùn)65.05億元,同比8.53%;2024年上半年,江西銅業(yè)實(shí)現(xiàn)營(yíng)收2730.91億元,同比增長(zhǎng)2.08%;歸母凈利潤(rùn)36.17億元,同比增長(zhǎng)7.66%。

分產(chǎn)品來(lái)看,江西銅業(yè)收入來(lái)源主要來(lái)自陰極銅,占總營(yíng)收59.38%,其次是銅桿線%,其他有色金屬和化工產(chǎn)品占比相對(duì)較小。

近年來(lái),我國(guó)有色金屬行業(yè)在市場(chǎng)需求的驅(qū)動(dòng)下,實(shí)現(xiàn)了跨越式發(fā)展,并在全球范圍內(nèi)產(chǎn)生了積極影響。特別是在鋁的應(yīng)用領(lǐng)域,我國(guó)已經(jīng)顯著擴(kuò)大了其應(yīng)用范圍,覆蓋了汽車(chē)、建筑、電力、包裝、家具、機(jī)械等多個(gè)行業(yè),累計(jì)新增全鋁消費(fèi)達(dá)到2000余萬(wàn)噸,其中新能源汽車(chē)、光伏和儲(chǔ)能電池等“新三樣”領(lǐng)域累計(jì)新增鋁消費(fèi)超過(guò)1000萬(wàn)噸。與此同時(shí),鉛和鋅的消費(fèi)增速雖相對(duì)緩慢,但鉛酸蓄電池顯示出強(qiáng)大的市場(chǎng)韌性和增長(zhǎng)潛力,鋅的應(yīng)用在鋼結(jié)構(gòu)建筑、5G基站、光伏支架、特高壓鐵塔以及風(fēng)電設(shè)備等領(lǐng)域的需求也明顯提升。高純鉛基、鋅基材料在新型儲(chǔ)能電池、光伏、半導(dǎo)體和醫(yī)用等領(lǐng)域的應(yīng)用前景同樣值得期待,有望成為鉛鋅產(chǎn)品新的增長(zhǎng)點(diǎn)。

中國(guó)有色金屬行業(yè)正朝著綠色、低碳、可持續(xù)發(fā)展的方向迅速轉(zhuǎn)型。這一轉(zhuǎn)型得到了中國(guó)政府的高度重視和政策支持,特別是在《有色金屬行業(yè)碳達(dá)峰實(shí)施方案》的指導(dǎo)下,行業(yè)在低碳技術(shù)發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、新能源材料發(fā)展等方面取得了顯著進(jìn)展。有色金屬行業(yè)將繼續(xù)貫徹綠色發(fā)展理念,加快構(gòu)建綠色低碳新發(fā)展格局,確保實(shí)現(xiàn)碳達(dá)峰目標(biāo)。

在技術(shù)創(chuàng)新方面,有色金屬行業(yè)正通過(guò)智能化、數(shù)字化技術(shù)的集成創(chuàng)新和融合應(yīng)用,提升生產(chǎn)效率和產(chǎn)品質(zhì)量。《有色金屬行業(yè)智能工廠(礦山)建設(shè)指南(試行)》的發(fā)布,為企業(yè)提供了智能制造的頂層設(shè)計(jì)和全面引導(dǎo),明確了建設(shè)目標(biāo)、路徑和內(nèi)容,推動(dòng)了5G、工業(yè)互聯(lián)網(wǎng)、人工智能等技術(shù)在行業(yè)的應(yīng)用。未來(lái),隨著大數(shù)據(jù)、人工智能、新材料等前沿技術(shù)的不斷涌現(xiàn),有色金屬產(chǎn)業(yè)將迎來(lái)前所未有的發(fā)展機(jī)遇。

更多資料請(qǐng)參考中商產(chǎn)業(yè)研究院發(fā)布的《中國(guó)有色金屬行業(yè)市場(chǎng)前景及投資機(jī)會(huì)研究報(bào)告》,同時(shí)中商產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)情報(bào)、行業(yè)研究報(bào)告、行業(yè)白皮書(shū)、行業(yè)地位證明、可行性研究報(bào)告、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)鏈招商圖譜、產(chǎn)業(yè)招商指引、產(chǎn)業(yè)鏈招商考察&推介會(huì)、“十五五”規(guī)劃等咨詢(xún)服務(wù)。