簡體中文

簡體中文

二月已破三月至,春回大地沁心脾,2025春節假期已然步入歷史的長河中,節后企業陸續開工復產,鋁棒市場在階段性修整后,再度重燃戰火。眼下,Mysteel發布了2025年2月國內鋁棒市場的生產調研數據,本文針對各項的統計數據,作一番簡要的梳理解析。

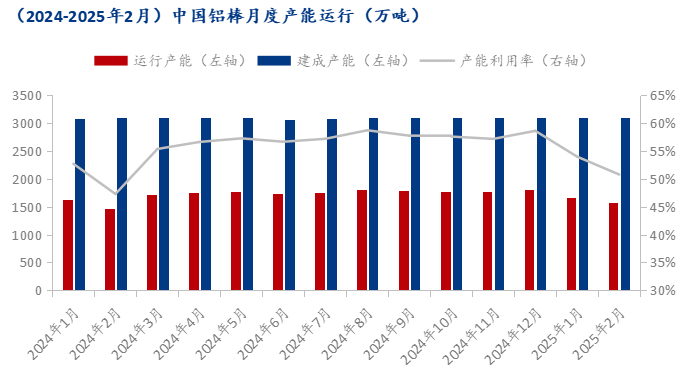

截至2025年2月,據Mysteel調研,國內當期鋁棒有效建成產能為3095萬噸,月度期間暫無新項目的落成及投產。

產能運行方面,據Mysteel統計,2025年2月國內鋁棒月度運行產能為1572萬噸,環比下降5.92%,月度產能利用率為50.79%,環比下降三點二個百分點。春節假期間的減停產及2月實際生產天數略少的因素,導致當月運行產能有所下滑。

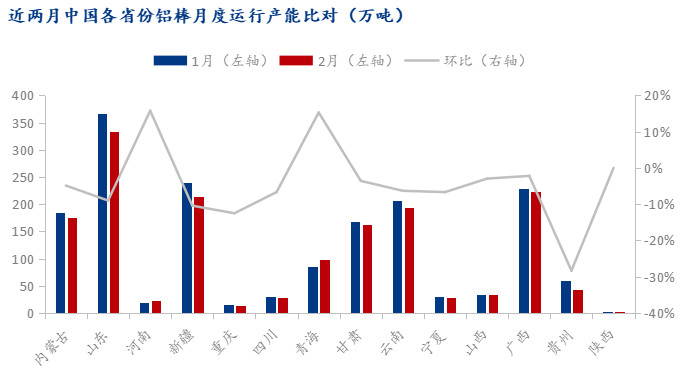

分地區來看,當月除個別地區運行產能環比稍有提升外,大部分省份皆呈現了不同幅度的下降,其中,北方區域環比降幅均值在5.31%,而南方區域環比降幅均值則為7.22%。

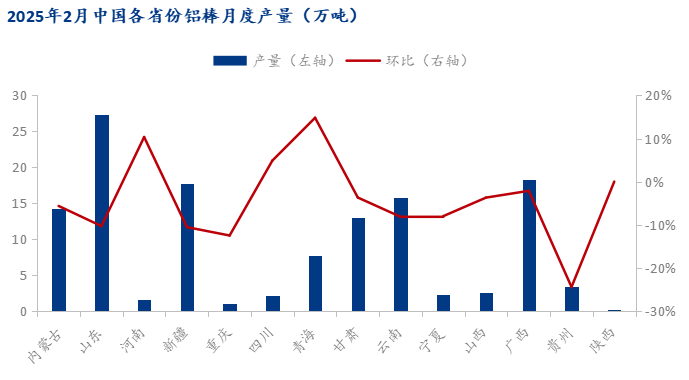

由于今年春節假期處于1月末2月初的周期時段,雖部分企業于1月就開啟了減停的操作,但假期間臨時性的生產調整也陸續有所發生,伴隨假期過后,廠商復產及增量節點略有不同,加之前文提及的當月實際產出天數的原因,從而致使整體產量環比仍有所減少。

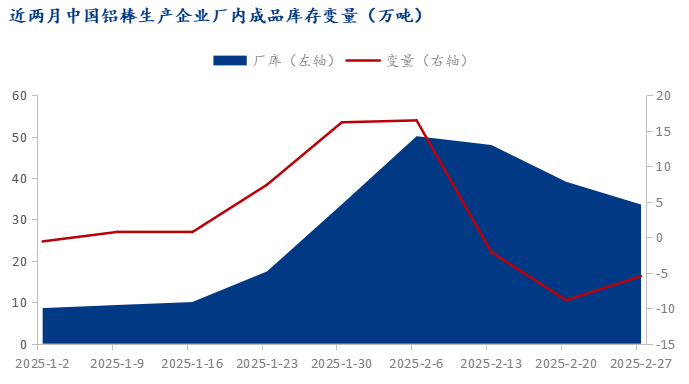

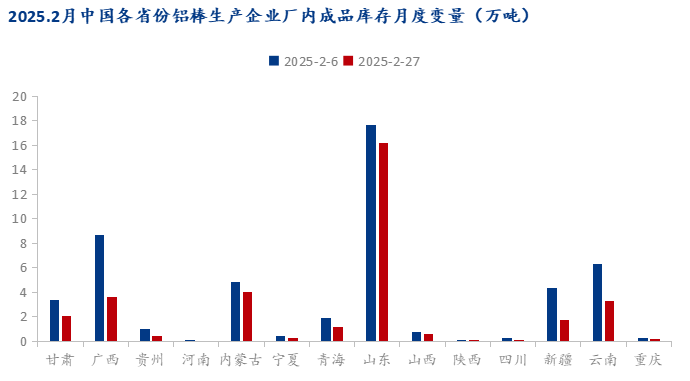

截至2025年2月底,據Mysteel數據統計,中國鋁棒生產企業廠內成品庫存為33.61萬噸,相較于1月底略有減少。

自1月中上旬起,國內鋁棒廠庫逐步開啟累庫模式,至2月上旬,九游體育官方網站廠庫攀升至50萬余噸,隨后,伴隨市場再度重啟,現貨交投流通恢復,廠庫量化也得以步入降庫通道中。

在累庫至高點時段,通過區域分類統計來看,北方地區整體廠庫達到了33萬余噸,而南方地區廠庫量化在16萬余噸,從節后的降庫進度來看,當前北方廠庫仍有26萬余噸,南方廠庫不足8萬噸,南方降幅效率要明顯快于北方,一方面在于北方基數本身較大,另一方面也在于運輸模式的差異。

2月,棒廠逐步擺脫假期的干擾因素,雖尚有部分企業仍未調整至正常運行狀態,但于假期間存有停產的廠商基本上均已完成了復產啟動的操作。

3月,棒廠生產動能持續推進,產量也將隨之反轉增加,預計月度產量或將重回140萬噸點位。