簡(jiǎn)體中文

簡(jiǎn)體中文

自2024年低空經(jīng)濟(jì)被首次寫進(jìn)政府工作報(bào)告以來,低空經(jīng)濟(jì)領(lǐng)域迎來企業(yè)成立潮。

企查查數(shù)據(jù)顯示,國(guó)內(nèi)現(xiàn)存低空經(jīng)濟(jì)相關(guān)企業(yè)13.9萬家。為了篩選并識(shí)別低空經(jīng)濟(jì)領(lǐng)域內(nèi)的領(lǐng)軍企業(yè),21世紀(jì)經(jīng)濟(jì)報(bào)道按照大型(注冊(cè)資本超過千萬元人民幣)、典型(部分小規(guī)模企業(yè),要求具備行業(yè)領(lǐng)先的商業(yè)化程度)、自2014年以來持有多項(xiàng)持續(xù)有效專利成果的標(biāo)準(zhǔn),從全國(guó)低空經(jīng)濟(jì)相關(guān)企業(yè)中篩選出150家龍頭企業(yè),結(jié)合宏觀分析和產(chǎn)業(yè)調(diào)研,形成了本次企業(yè)調(diào)研報(bào)告。

報(bào)告第一篇,從時(shí)間和空間角度梳理了低空龍頭企業(yè)的現(xiàn)狀。時(shí)間方面,低空經(jīng)濟(jì)相關(guān)企業(yè)的成立峰值出現(xiàn)在2014年、2015年、2021年;空間方面,入選企業(yè)普遍集中在長(zhǎng)三角、粵港澳大灣區(qū)、京津冀,三地分別集聚了50家、34家、27家企業(yè)。

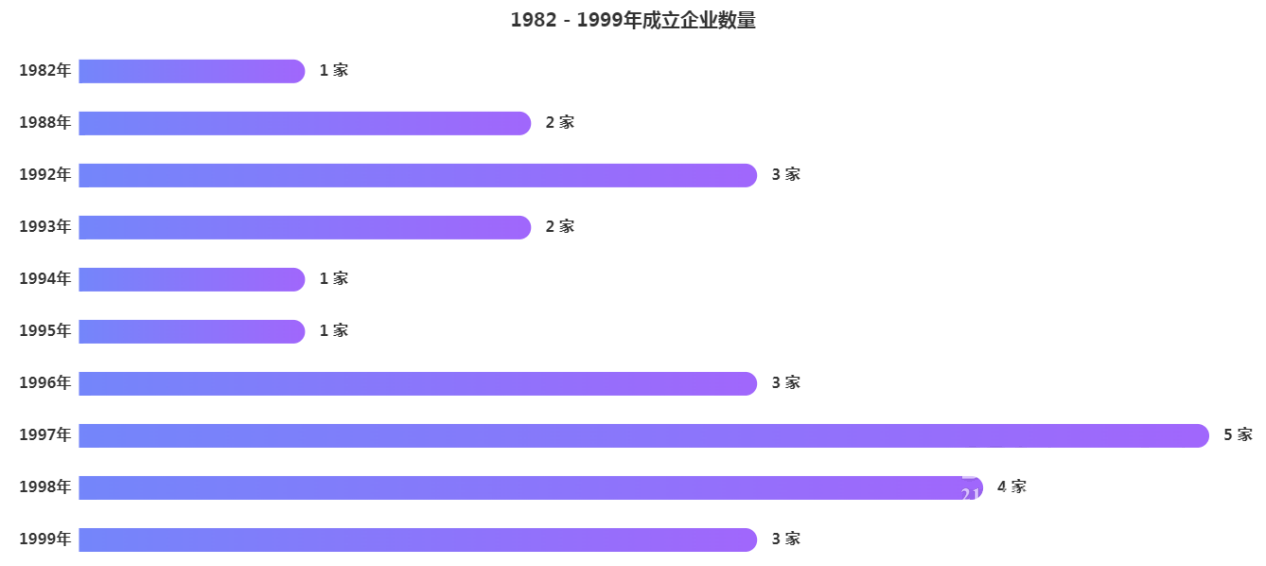

低空經(jīng)濟(jì)的前身是通用航空產(chǎn)業(yè)。我國(guó)的通用航空產(chǎn)業(yè)始于1951年,但在經(jīng)歷了生死挑戰(zhàn)和行業(yè)洗牌之后,能夠生存下來的入選企業(yè)中,最早成立的可追溯至1982年,最晚成立于2023年。作為通用航空的衍生產(chǎn)業(yè),低空經(jīng)濟(jì)以新開放的低空空域(通常指距地面3000米以下的空域)資源為基礎(chǔ),低空飛行活動(dòng)及作業(yè)為牽引,率先推動(dòng)了低空飛行器研發(fā)與制造領(lǐng)域的蓬勃發(fā)展。自2021年“低空經(jīng)濟(jì)”概念首次提出以來,眾多企業(yè)、行業(yè)從業(yè)者以及科研人員紛紛踏上低空飛行器研發(fā)制造的創(chuàng)業(yè)征程,其中布局eVTOL和無人機(jī)整機(jī)研發(fā)與制造的企業(yè)在數(shù)量上尤為突出。

從背景分布看,入選的低空飛行器整機(jī)企業(yè)涵蓋了多種類型。其中,軍民融合企業(yè)表現(xiàn)突出,共有18家;另有16家企業(yè)由行業(yè)內(nèi)部從業(yè)者創(chuàng)立;4家企業(yè)由高校團(tuán)隊(duì)、畢業(yè)生創(chuàng)立;3家企業(yè)由院士、高校教授/導(dǎo)師創(chuàng)立。此外,還有8家大型企業(yè)通過業(yè)務(wù)拓展及投資進(jìn)入該領(lǐng)域。在eVTOL整機(jī)研發(fā)與制造方面,有廣汽集團(tuán)、吉利控股、萬豐奧威、小鵬汽車共計(jì)4家上市企業(yè)積極參與;海鷗飛行汽車、零重力飛機(jī)2家企業(yè)則是院士、教授以及高校畢業(yè)生創(chuàng)業(yè)的典型代表。在無人機(jī)領(lǐng)域,威海廣泰和山河智能兩家上市企業(yè)積極布局無人機(jī)整機(jī)研發(fā)與制造;以騰盾科技為代表的16家軍民融合企業(yè)充分發(fā)揮其在軍事和民用領(lǐng)域的技術(shù)優(yōu)勢(shì),積極推動(dòng)無人機(jī)技術(shù)在軍民兩用領(lǐng)域的廣泛應(yīng)用。

從成立時(shí)間看,入選企業(yè)中有25家企業(yè)成立于2000年之前,這批企業(yè)多為金屬材料、復(fù)合材料、電池、汽車、通航、通信、旅游等傳統(tǒng)產(chǎn)業(yè)中的老牌龍頭企業(yè),在行業(yè)內(nèi)根基深厚。2021年低空經(jīng)濟(jì)概念提出后,這批資深企業(yè)積極向新領(lǐng)域延伸,在上游的航空原材料、核心設(shè)備與飛行系統(tǒng),中游的地面配套裝備,以及下游的產(chǎn)業(yè)應(yīng)用等環(huán)節(jié)進(jìn)行發(fā)力,拓展新型業(yè)務(wù)。

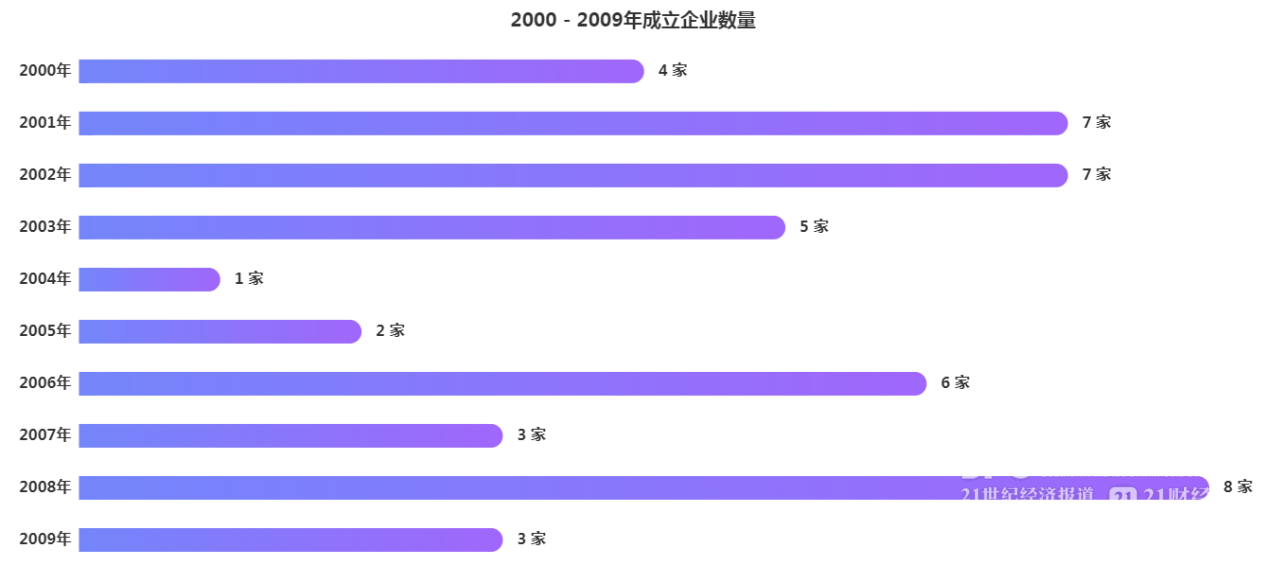

2000年至2009年間,入選企業(yè)中共有46家相關(guān)企業(yè)應(yīng)運(yùn)而生。這十年間,低空經(jīng)濟(jì)產(chǎn)業(yè)鏈的培育呈現(xiàn)出鮮明的爆發(fā)特征:中游無人機(jī)領(lǐng)域率先掀起創(chuàng)業(yè)熱潮,11家入選無人機(jī)企業(yè)集中誕生于此;與此同時(shí),上游的材料、電池、電機(jī)、導(dǎo)航,中游的空管指揮,以及下游的飛行配套保障與服務(wù)領(lǐng)域,也陸續(xù)涌現(xiàn)出35家入選新企業(yè)。

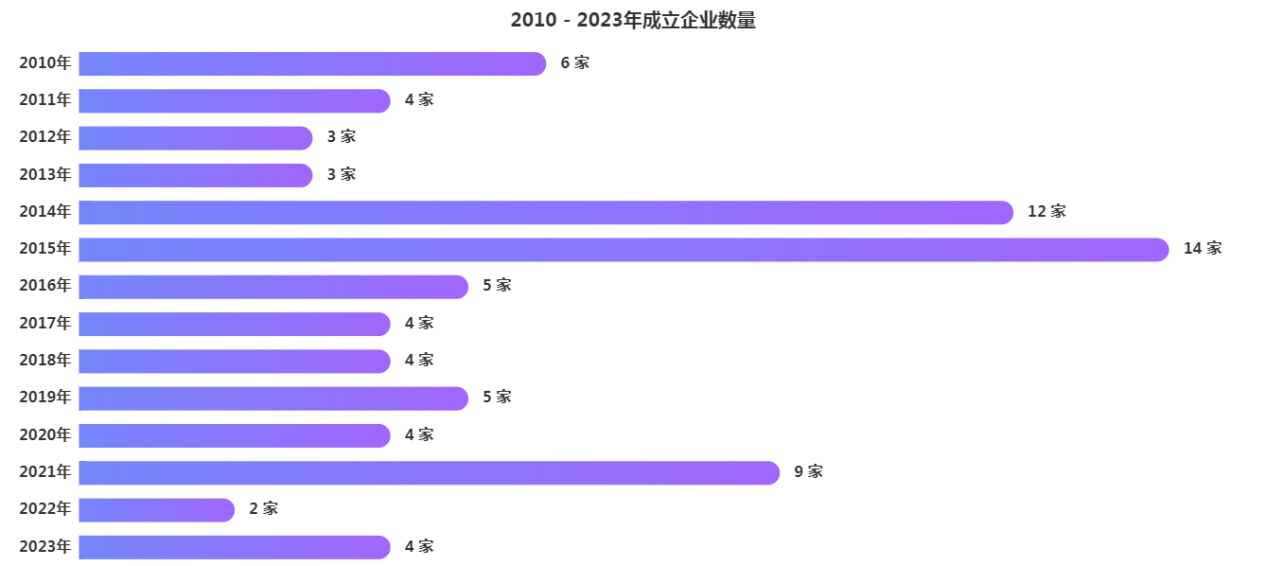

進(jìn)入2010年至2019年,行業(yè)發(fā)展步伐明顯加快,60家入選企業(yè)在此期間成立。其中,中游整機(jī)領(lǐng)域成為最大亮點(diǎn),6家eVTOL企業(yè)、22家無人機(jī)企業(yè)以及2家其他類型低空飛行器企業(yè),均在這一階段扎堆成立。此外,19家入選企業(yè)成立于2020年至2023年之間,這一時(shí)間段成立的企業(yè)大多聚集于上游與中游關(guān)鍵環(huán)節(jié),產(chǎn)業(yè)的整體布局與發(fā)展更趨集中。

整體來看,低空經(jīng)濟(jì)相關(guān)企業(yè)的成立峰值出現(xiàn)在2014、2015年以及2021年,背后均有宏觀政策的推動(dòng)。

2014年7月,國(guó)務(wù)院和中央軍委發(fā)布了《低空空域使用管理規(guī)定(試行)》,將低空空域分為管制空域、監(jiān)視空域和報(bào)告空域,并據(jù)此在2014年后半年起進(jìn)行了部分地區(qū)的低空空域管理試點(diǎn)。受此推動(dòng),低空經(jīng)濟(jì)相關(guān)企業(yè)成立量在2015年達(dá)到歷史峰值,2014至2015兩年間,入選企業(yè)中共有26家相關(guān)企業(yè)在這一時(shí)間段成立。

2021年2月,中共中央、國(guó)務(wù)院在《國(guó)家綜合立體交通網(wǎng)規(guī)劃綱要》中首次提出“發(fā)展低空經(jīng)濟(jì)”。同年,入選企業(yè)中有9家低空經(jīng)濟(jì)相關(guān)企業(yè)成立,這些企業(yè)以整機(jī)制造企業(yè)為主,其中4家為eVTOL整機(jī)企業(yè)。

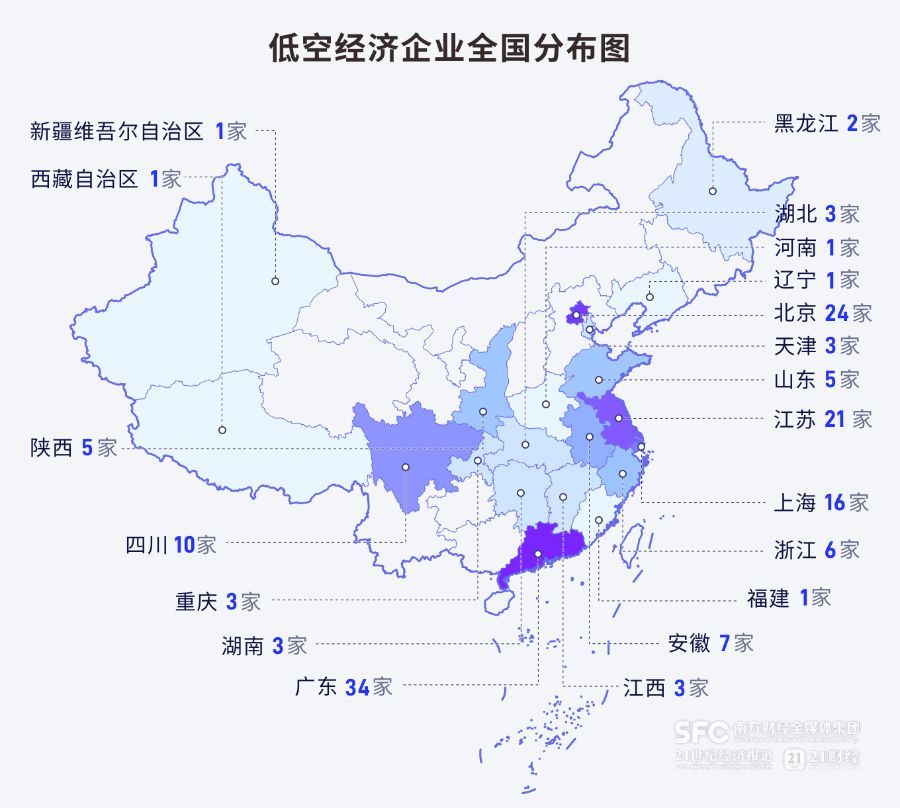

從入選企業(yè)所屬區(qū)域來看,長(zhǎng)三角、粵港澳大灣區(qū)、京津冀的企業(yè)數(shù)量最多,分別集聚了50家、34家、27家企業(yè)。

細(xì)化到具體省份來看,廣東省集聚了34家入選企業(yè),數(shù)量領(lǐng)先;江蘇省、北京市的入選企業(yè)數(shù)量也在20家以上,分別集聚了21、24家企業(yè);上海市、四川省的入選企業(yè)數(shù)量也在10家以上,分別集聚了16、10家企業(yè)。

究其背后原因,廣東、北京、上海在航空和電動(dòng)汽車產(chǎn)業(yè)鏈方面相對(duì)具有較強(qiáng)的基礎(chǔ),江蘇、四川在航空制造方面具有重要地位,有利于低空經(jīng)濟(jì)企業(yè)的集聚和發(fā)展。

具體到城市來看,深圳、廣州的低空經(jīng)濟(jì)入選企業(yè)數(shù)量均在10家以上,分別為18家、10家。此外,成都、南京、合肥、蘇州、西安、無錫的低空經(jīng)濟(jì)入選企業(yè)數(shù)量也在3家以上,分別為9家、7家、5家、5家、5家、3家。

從企業(yè)數(shù)量領(lǐng)先的城市看,地方低空經(jīng)濟(jì)相關(guān)企業(yè)均勻分布在上、中、下游,基本形成了涵蓋航空研發(fā)制造、飛行控制系統(tǒng)、任務(wù)載荷、應(yīng)用軟硬件、配套運(yùn)營(yíng)服務(wù)的低空經(jīng)濟(jì)產(chǎn)業(yè)鏈。

低空經(jīng)濟(jì)是新質(zhì)生產(chǎn)力的重要代表。根據(jù)中國(guó)民航局預(yù)測(cè),2025年我國(guó)低空經(jīng)濟(jì)市場(chǎng)規(guī)模將突破1.5萬億元,到2035年有望達(dá)到3.5萬億元。低空經(jīng)濟(jì)產(chǎn)業(yè)鏈主要由上游航材及核心設(shè)備與飛行系統(tǒng)、中游低空飛行器與地面配套裝備、下游低空運(yùn)營(yíng)服務(wù)保障以及低空產(chǎn)業(yè)應(yīng)用三個(gè)環(huán)節(jié)、六個(gè)細(xì)分領(lǐng)域共同組成。

航空原材料可以進(jìn)一步分為金屬材料、復(fù)合材料。在低空經(jīng)濟(jì)領(lǐng)域,鋁合金、鈦合金等多種金屬材料以及碳纖維、樹脂基材、陶瓷基材等復(fù)合材料因其獨(dú)特的性能被廣泛應(yīng)用于飛行器的制造中。據(jù)統(tǒng)計(jì),入選本報(bào)告的150家企業(yè)中包含3家金屬材料企業(yè)、7家復(fù)合材料企業(yè)。

鋁合金具備強(qiáng)度高、耐腐蝕、易加工成形等特點(diǎn),是航空器機(jī)體結(jié)構(gòu)中最重要的結(jié)構(gòu)材料之一,廣泛應(yīng)用于飛行器的機(jī)身、結(jié)構(gòu)件、起落架、液壓管道等關(guān)鍵部位。鈦合金因其導(dǎo)熱系數(shù)低、耐高溫低溫,耐腐蝕等優(yōu)良性能,多應(yīng)用于飛機(jī)上的發(fā)動(dòng)機(jī)葉片、防護(hù)板、起落架、航空緊固件等部位。

碳纖維、九游官網(wǎng)app樹脂基材等復(fù)合材料有高比強(qiáng)度、高比剛度、可設(shè)計(jì)性能、抗疲勞性和耐腐蝕性好等特點(diǎn),被越來越廣泛應(yīng)用于各類航空飛行器。在eVTOL飛行器中,超過70%的復(fù)合材料被用于結(jié)構(gòu)部件,以滿足飛行器對(duì)輕量化結(jié)構(gòu)的需求。

低空飛行器的核心設(shè)備與飛行系統(tǒng)由航空發(fā)動(dòng)機(jī)、電池、電機(jī)/電控/電驅(qū)、導(dǎo)航與飛控系統(tǒng)、智能系統(tǒng)及設(shè)備五個(gè)環(huán)節(jié)組成。上游環(huán)節(jié)中,從事核心設(shè)備與飛行系統(tǒng)研發(fā)的企業(yè)較多,共有35家入選,分別是4家航空發(fā)動(dòng)機(jī)企業(yè)、10家電池企業(yè)、7家電機(jī)/電控/電驅(qū)企業(yè)、10家導(dǎo)航與飛控系統(tǒng)企業(yè)、4家智能系統(tǒng)及設(shè)備企業(yè)。

航空發(fā)動(dòng)機(jī)是飛行器最為核心的裝備,具有技術(shù)集成度高、研發(fā)周期長(zhǎng)、驗(yàn)證體系復(fù)雜等特點(diǎn),需要數(shù)據(jù)和經(jīng)驗(yàn)的長(zhǎng)期積累以及大量的資金投入,是“一個(gè)技術(shù)精深得使新手難以進(jìn)入的領(lǐng)域”。基于此,在低空飛行器領(lǐng)域,航空發(fā)動(dòng)機(jī)的研發(fā)制造形成了兩類互補(bǔ)的格局:一類由大型航空發(fā)動(dòng)機(jī)國(guó)企主導(dǎo),專注研發(fā)適用于大型飛行器的渦軸/渦槳發(fā)動(dòng)機(jī);另一類由民營(yíng)企業(yè)聚焦適用于中小型飛行器的活塞發(fā)動(dòng)機(jī)及低成本解決方案。

在電池領(lǐng)域,低空經(jīng)濟(jì)的商業(yè)化進(jìn)程與電池技術(shù)突破存在深度耦合關(guān)系。動(dòng)力電池主要應(yīng)用于小型無人機(jī)及電動(dòng)垂直起降飛行器(eVTOL),其中新型載人eVTOL的問世,進(jìn)一步拉動(dòng)了電池產(chǎn)業(yè)鏈的延伸拓展,并加速了固態(tài)電池的產(chǎn)業(yè)化進(jìn)程。工信部等四部門聯(lián)合發(fā)布的《綠色航空制造業(yè)發(fā)展綱要(2023-2035年)》明確提出,將2025年實(shí)現(xiàn)400Wh/kg級(jí)鋰電池量產(chǎn)、500Wh/kg級(jí)產(chǎn)品小規(guī)模驗(yàn)證作為核心攻關(guān)方向。當(dāng)前,已有多家鋰電池企業(yè)表態(tài),未來將針對(duì)eVTOL電池的技術(shù)要求開展精準(zhǔn)化開發(fā)與應(yīng)用布局。

電機(jī)/電控/電驅(qū)方面,低空飛行器的三電系統(tǒng)與新能源汽車高度相似,其中的電動(dòng)汽車電機(jī)控制器更是與eVTOL電機(jī)控制器技術(shù)原理相通。當(dāng)然,低空飛行器對(duì)于三電系統(tǒng)的要求必然更為嚴(yán)苛,多家新能源汽車動(dòng)力系統(tǒng)企業(yè)、電機(jī)廠商選擇與飛行器整機(jī)廠商、航空發(fā)動(dòng)機(jī)廠商合作,共同研制適用于低空飛行器的高功率三電系統(tǒng)產(chǎn)品。

在導(dǎo)航與飛控系統(tǒng)領(lǐng)域,飛行器的導(dǎo)航系統(tǒng)可分為衛(wèi)星導(dǎo)航系統(tǒng)(GPS、北斗)和慣性導(dǎo)航系統(tǒng)(INS)兩大類。衛(wèi)星導(dǎo)航系統(tǒng)精度高但依賴信號(hào),慣性導(dǎo)航系統(tǒng)不依賴外部信號(hào)但容易累積誤差。因此,當(dāng)前低空飛行器多采用組合導(dǎo)航(INS/GNSS),以衛(wèi)星導(dǎo)航系統(tǒng)為主,慣性導(dǎo)航系統(tǒng)為輔,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)。飛控系統(tǒng)方面,低空飛行器的飛控依舊沿用數(shù)字飛控系統(tǒng)或者AI飛控系統(tǒng)。然而,全球民用載人飛行器的飛控供應(yīng)商呈現(xiàn)出高度壟斷態(tài)勢(shì),核心技術(shù)主要集中在外國(guó)廠商,國(guó)產(chǎn)飛控有待加速布局與發(fā)展。

中游環(huán)節(jié)涵蓋總裝集成與地面設(shè)施,是低空經(jīng)濟(jì)產(chǎn)業(yè)鏈的核心所在。該環(huán)節(jié)由低空飛行器和地面配套裝備兩大板塊組成。本次共有82家入選企業(yè)布局中游環(huán)節(jié)。其中,62家企業(yè)布局低空飛行器環(huán)節(jié),20家企業(yè)布局地面配套裝備環(huán)節(jié)。

低空飛行器是低空經(jīng)濟(jì)產(chǎn)業(yè)鏈中的技術(shù)載體與核心產(chǎn)品,可以簡(jiǎn)略分為eVTOL、無人機(jī)、其他飛行器三大類。統(tǒng)計(jì)結(jié)果顯示,入選的整機(jī)廠商中有18家企業(yè)布局eVTOL整機(jī)、37家企業(yè)布局無人機(jī)整機(jī)、7家企業(yè)選擇在其他類型飛行器上投入研發(fā)。

垂起電動(dòng)飛行器eVTOL,顧名思義由純電驅(qū)動(dòng),無需跑道滑行,可原地起飛,是當(dāng)前低空領(lǐng)域備受關(guān)注的新產(chǎn)品。eVTOL的常見構(gòu)型有多旋翼、復(fù)合翼以及傾轉(zhuǎn)旋翼三大類型。

多旋翼機(jī)型結(jié)構(gòu)輕便,技術(shù)成熟,安全冗余度較好,其適航取證進(jìn)展遙遙領(lǐng)先,有望最先實(shí)現(xiàn)商業(yè)化落地,然而多旋翼構(gòu)型存在航程短、載重小且巡航速度慢的缺點(diǎn),僅適用于城內(nèi)交通、景區(qū)觀光等固定場(chǎng)景。

復(fù)合翼機(jī)型具備多旋翼和固定翼兩套動(dòng)力系統(tǒng),安全性能高于多旋翼,可實(shí)現(xiàn)遠(yuǎn)航程、高速巡航,大載重適用于城際物流運(yùn)輸,但是其兩套動(dòng)力系統(tǒng)的配置導(dǎo)致機(jī)身自重較大,載重比低。

傾轉(zhuǎn)旋翼機(jī)型是結(jié)構(gòu)更為復(fù)雜的機(jī)型,其飛行速度快、載重比高、航程最遠(yuǎn),整機(jī)性價(jià)比高,有望成為未來主流構(gòu)型。然而,全傾轉(zhuǎn)旋翼的機(jī)械設(shè)計(jì)和飛控系統(tǒng)復(fù)雜,研發(fā)難度和成本較高,大多數(shù)的國(guó)內(nèi)廠商選擇了一個(gè)折中的方案,即在半傾轉(zhuǎn)旋翼機(jī)型上投入研發(fā),其結(jié)構(gòu)相對(duì)簡(jiǎn)單,成本也相對(duì)更低。

此外,eVTOL還有傾轉(zhuǎn)機(jī)翼、涵道風(fēng)扇、傾轉(zhuǎn)涵道等更為復(fù)雜的構(gòu)型,當(dāng)前僅有個(gè)別廠商在此方向上投入研發(fā)。

值得注意的是,做為實(shí)現(xiàn)人類低空出行的新產(chǎn)品,eVTOL非常容易被混淆為另一種新型飛行器,即飛行汽車。不同于eVTOL,飛行汽車通常采用燃油驅(qū)動(dòng)或混合動(dòng)力,并且兼具地面行駛功能,因此飛行汽車要求同時(shí)符合道路行駛和航空法規(guī),相應(yīng)的認(rèn)證成本也更高,目前僅有龍頭車企在此產(chǎn)品上投入研發(fā)。

無人機(jī)是由無線遙控技術(shù)或自主導(dǎo)航控制系統(tǒng)驅(qū)動(dòng)的無人駕駛航空器。從整機(jī)構(gòu)型維度,無人機(jī)同樣可劃分為多旋翼、固定翼及復(fù)合翼等類型。其中多旋翼無人機(jī)具備卓越的機(jī)動(dòng)性、垂直起降以及懸停穩(wěn)定性,可廣泛應(yīng)用于城市環(huán)境,固定翼無人機(jī)以長(zhǎng)航時(shí)、大載荷優(yōu)勢(shì)適配中長(zhǎng)途低空飛行作業(yè),而復(fù)合翼則實(shí)現(xiàn)了垂直起降與高效巡航的集成創(chuàng)新。

多旋翼無人機(jī)輕巧靈活,多作為消費(fèi)級(jí)無人機(jī)用于航拍和娛樂,現(xiàn)有的無人機(jī)廠商基本上都擁有生產(chǎn)中小型多旋翼無人機(jī)的能力。中大型固定翼、復(fù)合翼以及垂直起降固定翼無人機(jī)具備大載荷、長(zhǎng)續(xù)航的能力,多作為工業(yè)級(jí)無人機(jī)負(fù)責(zé)測(cè)繪、檢測(cè)偵查、支線空運(yùn)以及森林滅火等專業(yè)任務(wù),其研發(fā)制造廠商多為軍民融合企業(yè)。

在低空市場(chǎng)中,除了備受矚目的eVTOL與無人機(jī),還涵蓋了直升機(jī)、無人直升機(jī)、油電混動(dòng)載人飛行器、輕型運(yùn)動(dòng)飛機(jī)等多樣化飛行裝備。盡管這些裝備的受關(guān)注程度不及前兩者,但它們同樣正在逐步拓展在民用及商業(yè)領(lǐng)域的應(yīng)用,持續(xù)豐富著低空經(jīng)濟(jì)的應(yīng)用場(chǎng)景。

地面配套裝備可以分為空管裝備(雷達(dá))、低空地面通信、空管指揮系統(tǒng)、空港裝備三大類,入選企業(yè)共計(jì)20家。

其中,空管裝備(雷達(dá))企業(yè)有5家,主營(yíng)產(chǎn)品包括氣象雷達(dá)、低空監(jiān)視雷達(dá)以及空管雷達(dá)等。空管指揮系統(tǒng)企業(yè)有5家,主要研發(fā)指揮管理系統(tǒng)、通信+導(dǎo)航及監(jiān)視系統(tǒng)(設(shè)備)和防務(wù)反制裝備。地面通信企業(yè)有5家,以5G/5G-A通感一體、北斗、衛(wèi)星互聯(lián)網(wǎng)等低空智能網(wǎng)聯(lián)技術(shù),為低空通信提供支撐。空港裝備有5家,其產(chǎn)品線由機(jī)務(wù)設(shè)備、場(chǎng)道設(shè)備、地服設(shè)備、貨運(yùn)設(shè)備共計(jì)4類設(shè)備共同組成。

總體而言,低空領(lǐng)域的地面配套裝備大多直接沿用通用航空產(chǎn)業(yè)的既有配套設(shè)施。

下游環(huán)節(jié)由低空運(yùn)營(yíng)與服務(wù)保障、低空產(chǎn)業(yè)應(yīng)用共同構(gòu)成,共有23家入選企業(yè)布局下游環(huán)節(jié)。其中,11家企業(yè)布局低空運(yùn)營(yíng)與服務(wù)保障,12家企業(yè)布局低空產(chǎn)業(yè)應(yīng)用。

在低空運(yùn)營(yíng)與服務(wù)保障環(huán)節(jié),入選企業(yè)包括了3家飛行保障(檢驗(yàn)檢測(cè))企業(yè)、4家飛行保障(低空規(guī)劃)企業(yè)以及4家裝備維修服務(wù)企業(yè)。

檢驗(yàn)檢測(cè)是飛行器質(zhì)量與安全的重要保障,自2020年中國(guó)民航局下發(fā)《民用無人駕駛航空試驗(yàn)基地(試驗(yàn)區(qū))建設(shè)工作指引》以來,廣東、上海、江蘇、浙江、陜西等地已陸續(xù)建成多個(gè)無人機(jī)系統(tǒng)質(zhì)量檢驗(yàn)檢測(cè)中心、適航審定檢測(cè)研究中心等專業(yè)機(jī)構(gòu)。

隨著低空經(jīng)濟(jì)規(guī)模的增長(zhǎng),檢驗(yàn)檢測(cè)服務(wù)的需求也一并增長(zhǎng),多家第三方檢測(cè)機(jī)構(gòu)正依托其原有的汽車、電池、航空檢測(cè)等能力,逐步切入低空領(lǐng)域。然而,由于資金有限,當(dāng)前僅有個(gè)別大型企業(yè)開拓低空飛行器檢驗(yàn)檢測(cè)板塊。

低空規(guī)劃可細(xì)分為設(shè)施規(guī)劃、產(chǎn)業(yè)總體規(guī)劃以及交通規(guī)劃三個(gè)方向。從事低空規(guī)劃業(yè)務(wù)的企業(yè)均為上市企業(yè)及大型國(guó)企,現(xiàn)階段的低空規(guī)劃項(xiàng)目高度集中在長(zhǎng)三角和粵港澳大灣區(qū),規(guī)劃內(nèi)容以低空飛行基礎(chǔ)設(shè)施、監(jiān)管體系、無人機(jī)試飛基地建設(shè),低空航線運(yùn)營(yíng)及交通管理體系探索為主。

低空裝備維修涵蓋低空飛行器整機(jī)維修、部件維修、結(jié)構(gòu)檢查、系統(tǒng)維護(hù)、故障排除等多個(gè)方面,目前該市場(chǎng)主要由民航維修企業(yè)引領(lǐng),并且大部分的企業(yè)可同時(shí)提供部附件維修、發(fā)動(dòng)機(jī)維修、航電設(shè)備維修及加改裝等服務(wù)。

然而,具體到細(xì)分的低空領(lǐng)域來看,當(dāng)前低空飛行器的維修體系仍處于建設(shè)初期。小型無人機(jī)的維修主要依靠制造商自身,而eVTOL、大型無人機(jī)等新型飛行器的維修則依賴于民航體系以及企業(yè)自建維修中心。未來,低空飛行器的維修體系還有待進(jìn)一步完善和發(fā)展。

低空產(chǎn)業(yè)的核心應(yīng)用場(chǎng)景集中在物流運(yùn)輸、觀光旅游、農(nóng)林植保及編隊(duì)表演四大領(lǐng)域,各領(lǐng)域的發(fā)展特征與運(yùn)營(yíng)模式各具特點(diǎn)。其中,入選的物流企業(yè)和農(nóng)林植保企業(yè)各有3家,觀光旅游企業(yè)有4家,編隊(duì)表演企業(yè)有2家。

在物流運(yùn)輸領(lǐng)域,低空物流主要覆蓋城市外賣配送、快遞末端配送及城際貨物空運(yùn)等場(chǎng)景,布局主體以快遞與外賣行業(yè)的龍頭企業(yè)為主導(dǎo),部分運(yùn)輸項(xiàng)目現(xiàn)已投入常態(tài)化運(yùn)營(yíng)。

觀光旅游方面,直升機(jī)和輕型運(yùn)動(dòng)飛機(jī)依舊是低空文旅項(xiàng)目的主要交通工具。新型低空飛行器eVTOL因低成本、低噪音、垂直起降等優(yōu)勢(shì)成為當(dāng)前重點(diǎn)推廣的低空文旅產(chǎn)品。不過,受成本控制、適航認(rèn)證等多重因素制約,eVTOL的低空文旅商業(yè)化進(jìn)程相對(duì)遲緩。目前,其觀光項(xiàng)目主要在新疆維吾爾自治區(qū)、陜西省等旅游省份開展試點(diǎn)布局,相關(guān)適航認(rèn)證與運(yùn)營(yíng)資質(zhì)的申請(qǐng)工作仍在推進(jìn)中,尚未實(shí)現(xiàn)常態(tài)化運(yùn)營(yíng)。

農(nóng)林植保與編隊(duì)表演領(lǐng)域雖均以中小型多旋翼無人機(jī)為作業(yè)主力,但運(yùn)營(yíng)主體的屬性存在差異:前者的服務(wù)提供商多為工業(yè)級(jí)無人機(jī)廠商,自身具備整機(jī)研發(fā)與制造能力;后者的從業(yè)企業(yè)則更側(cè)重集群應(yīng)用技術(shù)研發(fā),且產(chǎn)品為小型多旋翼無人機(jī)。

截至2025年6月底,已有多家低空主機(jī)廠宣布了“億元大單”“百架大單”。

因絕大多數(shù)機(jī)型尚未投入運(yùn)營(yíng),eVTOL(電動(dòng)垂直起降飛行器)統(tǒng)計(jì)數(shù)據(jù)包含有公開信息的諒解備忘錄、合作協(xié)議中提及的采購(gòu)訂單與預(yù)訂單以及意向訂單。

本報(bào)告將已明確交付、付款的訂單以及確定訂單歸為正式采購(gòu)訂單,將合作協(xié)議中提及的采購(gòu)訂單以及簽署框架采購(gòu)合同、采購(gòu)框架協(xié)議、意向采購(gòu)協(xié)議的訂單歸為意向采購(gòu)訂單。

整體而言,eVTOL的上市進(jìn)展落后于無人機(jī)、其他飛行器企業(yè)。在入選本報(bào)告的62家整機(jī)企業(yè)中,eVTOL、無人機(jī)、其他飛行器各有2家、6家、2家上市公司。

在入選本報(bào)告的18家eVTOL企業(yè)中,除億航智能(EH.O)、廣汽集團(tuán)(外,其余16家企業(yè)均未上市。從未上市企業(yè)的融資進(jìn)展看,被吉利收購(gòu)的沃飛長(zhǎng)空進(jìn)展最快,已完成C輪融資。緊隨其后,時(shí)的科技已經(jīng)完成B+輪融資,智航無人機(jī)已經(jīng)完成B輪融資,沃蘭特已完成Pre-B輪融資。此外,零重力飛機(jī)、牧羽天航空等已完成A輪系列融資。值得一提的是,沃蘭特的Pre-B輪融資、零重力飛機(jī)的A+輪融資、追夢(mèng)空天的Pre-A+輪融資等均在億元級(jí)別。

在無人機(jī)企業(yè)中,除航天彩虹(002389.SZ)、中無人機(jī)(688297.SH)、縱橫股份(688070.SH)、廣聯(lián)航空(300900.SZ)、觀典防務(wù)(688287.SH)、中航科工(2357.HK)外,其余30家企業(yè)均未上市。從未上市企業(yè)的融資進(jìn)展看,道通智能進(jìn)展最快,已完成Pre-IPO輪融資。緊隨其后,因諾航空已完成D+輪融資,騰盾科創(chuàng)已完成D輪融資,四川傲勢(shì)已完成C輪融資。

其他飛行器企業(yè)中,除洪都航空(600316.SH)、中直股份(600038.SH)外,其余6家企業(yè)均未上市。從未上市企業(yè)的融資進(jìn)展看,聯(lián)合飛機(jī)進(jìn)展最快,已完成D+輪融資。此外,航景創(chuàng)新已完成B++輪融資。

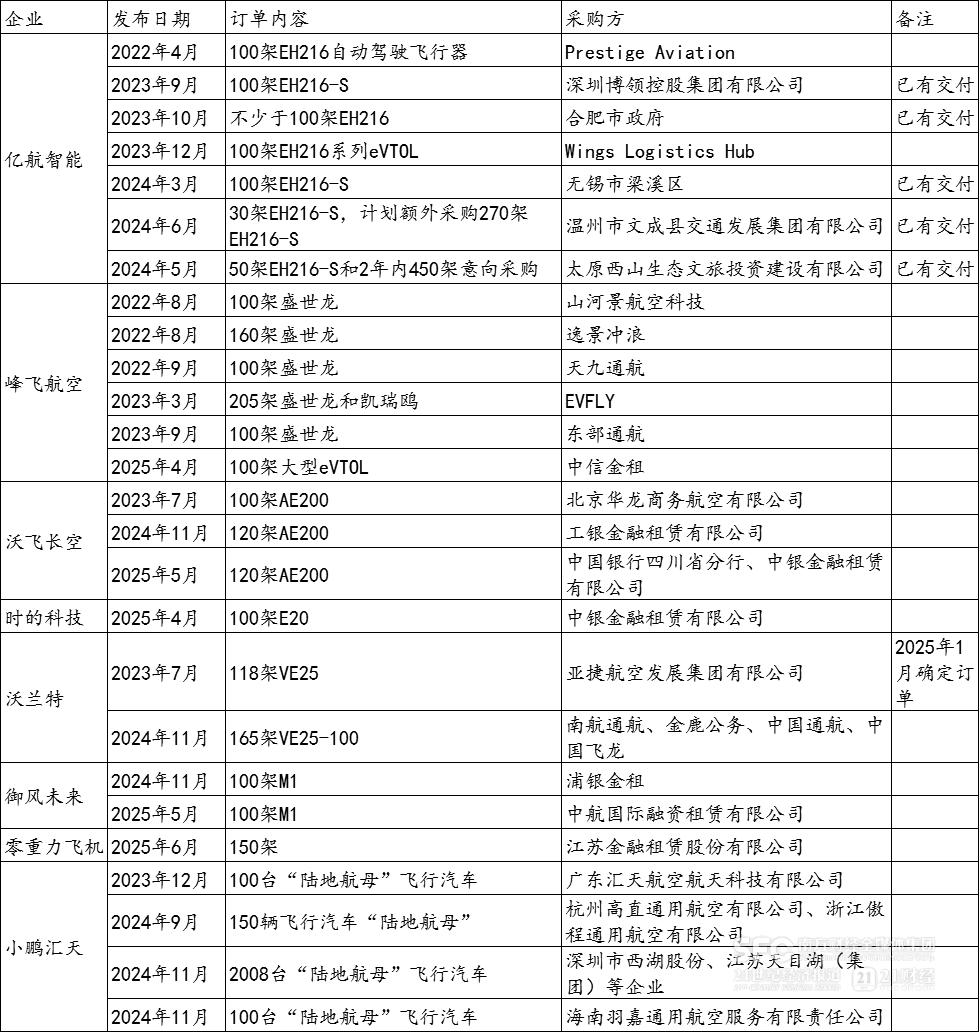

截至2025年6月底,已經(jīng)交付的eVTOL訂單主要集中在億航智能控股有限公司(EH.O,以下簡(jiǎn)稱“億航智能”)、上海峰飛航空科技有限公司(以下簡(jiǎn)稱“峰飛航空”)等少數(shù)企業(yè)手中,上海沃蘭特航空技術(shù)有限責(zé)任公司(以下簡(jiǎn)稱“沃蘭特”)也已取得了確定訂單。

2023年9月29日,億航智能宣布其已向深圳博領(lǐng)控股集團(tuán)有限公司(以下簡(jiǎn)稱“博領(lǐng)”)交付5架EH216-S自動(dòng)駕駛飛行器,這是博領(lǐng)計(jì)劃向億航智能采購(gòu)100架EH216-S的一部分。

2023年第四季度,億航智能向合肥客戶交付了15架EH216-S,并于12月在駱崗公園完成全球商業(yè)首飛演示。后在2024年第三季度,億航智能向合肥客戶交付了5架EH216-S,增加部署在駱崗中央公園的航空器數(shù)量。

2024年6月1日,EH216-S在無錫舉行首飛儀式。此前在2024年3月,億航智能與無錫市交通運(yùn)輸局、無錫市梁溪區(qū)人民政府、無錫梁溪科技城管理局達(dá)成城市空中交通戰(zhàn)略合作,獲得100架EH216-S無人駕駛載人航空器的意向采購(gòu)訂單。60天后,其中10架EH216-S完成交付。

2024年6月25日,億航智能宣布已收到浙江省溫州市文成縣交通發(fā)展集團(tuán)有限公司第一批30架EH216-S無人駕駛載人航空器采購(gòu)訂單的全部貨款,彼時(shí)已交付27架。根據(jù)億航智能與浙江省溫州市文成縣政府此前簽署的合作協(xié)議,文成縣交通發(fā)展集團(tuán)有限公司已與億航智能簽署首批30架EH216-S的采購(gòu)協(xié)議;此外,計(jì)劃2026年年底前額外采購(gòu)270架EH216-S,且已支付不可退還訂金。

2024年7月29日,億航智能宣布2024年第二季度已向太原西山生態(tài)文旅投資建設(shè)有限公司(以下簡(jiǎn)稱“西山文旅”)交付首批10架EH216-S無人駕駛載人航空器,7月28日該批無人駕駛載人航空器已在山西太原完成載人首飛。此前在2024年5月31日,西山文旅訂購(gòu)了50架EH216-S,并已經(jīng)向億航智能支付總合同價(jià)1.13億元人民幣(約合1560萬美元);同時(shí)簽署了在未來2年內(nèi)額外采購(gòu)450架EH216-S的意向采購(gòu)協(xié)議,未來將用于旅游觀光、載人交通等低空?qǐng)鼍啊?

2024年12月27日,億航智能宣布與山東威海火炬高技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管理委員會(huì)簽署了項(xiàng)目合作協(xié)議。基于雙方合作,億航智能與威海高區(qū)文旅產(chǎn)業(yè)投資有限公司簽署了首批30架EH216-S電動(dòng)垂直起降(eVTOL)無人駕駛載人航空器的采購(gòu)協(xié)議,并已收到訂單全款。

2024年4月1日,峰飛航空宣布日前正式向日本AAM(先進(jìn)空中交通)先鋒運(yùn)營(yíng)商交付首架盛世龍。

2025年2月11日,峰飛航空宣布獲得漢陽投資發(fā)展集團(tuán)的12架大型eVTOL航空器采購(gòu)訂單并已收到訂單預(yù)付款,訂單合同總金額1.57億元。此次采購(gòu)訂單包括貨運(yùn)機(jī)型、應(yīng)急消防機(jī)型和5座載人機(jī)型。

2025年1月初,沃蘭特宣布與南航通用航空股份有限公司正式簽訂中國(guó)首批高等級(jí)商用客運(yùn)eVTOL確定訂單,這也是沃蘭特航空VE25型號(hào)的首批確定訂單。

2025年1月6日,江蘇亞捷航空發(fā)展集團(tuán)有限公司(以下簡(jiǎn)稱“亞捷航空”)旗下內(nèi)蒙古快線通用航空有限公司與沃蘭特正式簽訂高等級(jí)商用客運(yùn)eVTOL確定訂單。此前在2023年7月,亞捷航空與沃蘭特簽訂《沃蘭特VE25型航空器意向采購(gòu)協(xié)議》,亞捷航空向沃蘭特下單118架VE25型航空器意向訂單,計(jì)劃未來用于低空觀光、應(yīng)急救援、醫(yī)療救援、短途運(yùn)輸?shù)葓?chǎng)景。

截至2025年6月底,上海御風(fēng)未來航空科技有限公司(以下簡(jiǎn)稱“御風(fēng)未來”)、上海時(shí)的科技有限公司(以下簡(jiǎn)稱“時(shí)的科技”)、四川沃飛長(zhǎng)空科技發(fā)展有限公司(以下簡(jiǎn)稱“沃飛長(zhǎng)空”)、零重力飛機(jī)工業(yè)(合肥)有限公司(以下簡(jiǎn)稱“零重力飛機(jī)工業(yè)”)、合肥覽翌航空科技有限公司(以下簡(jiǎn)稱“覽翌航空”)、廣東匯天航空航天科技有限公司(以下簡(jiǎn)稱“小鵬匯天”)均已獲得eVTOL意向訂單。

據(jù)企業(yè)統(tǒng)計(jì),截至2025年1月底,小鵬匯天已收到接近4000臺(tái)的預(yù)訂訂單;截至2025年3月底,沃蘭特已簽訂戰(zhàn)略合作及意向訂單860余架;截至2025年年初,時(shí)的科技已獲得海內(nèi)外客戶意向訂單超過300架;截至2025年4月25日,覽翌航空共獲得6家客戶共300架飛機(jī)訂單。

其中,單次最大訂單量來自小鵬匯天。2024年11月13日,小鵬匯天12家批量預(yù)訂意向客戶簽署合作及產(chǎn)品預(yù)訂協(xié)議,簽約新訂單共計(jì)2008臺(tái)。

參與此次簽約的客戶來自交通運(yùn)輸、旅游、地產(chǎn)、科技等多個(gè)領(lǐng)域,包括深圳市西湖股份有限公司、江蘇天目湖(集團(tuán))有限公司、丁蜀鎮(zhèn)人民政府&無錫丁蜀通用機(jī)場(chǎng)有限公司&無錫航坪未來航空科技有限公司、成都所見所得傳媒集團(tuán)有限公司、杭州高直通用航空有限公司、北京愛尚云飛行科技有限公司、如東信息技術(shù)服務(wù)(上海)有限公司、湖北聲通融智技術(shù)集團(tuán)有限公司、浙江星空翔業(yè)通用航空服務(wù)有限公司、湖南遠(yuǎn)程天翼通用航空有限公司、廣州元宇展科技有限公司、城市云端(河北)航空科技有限公司。

從購(gòu)買方來看,政府無疑是最大客戶,其次是通航企業(yè)。此外,還有eVTOL企業(yè)獲得了教練機(jī)訂單。2023年11月29日,沃飛長(zhǎng)空與海南瀚辰飛行培訓(xùn)有限公司進(jìn)行了戰(zhàn)略合作簽約儀式。海南瀚辰將采購(gòu)沃飛長(zhǎng)空AE200商用機(jī)型與教練機(jī)型,用于后續(xù)的eVTOL飛行員的培訓(xùn),該筆訂單也是全國(guó)首筆eVTOL教練機(jī)型采購(gòu)訂單。

值得一提的是,2024年底以來,開始出現(xiàn)金融租賃企業(yè)大規(guī)模采購(gòu)eVTOL的現(xiàn)象。截至2025年6月底,中銀金融租賃有限公司(以下簡(jiǎn)稱“中銀金租”)、浦銀金融租賃股份有限公司(以下簡(jiǎn)稱“浦銀金租”)均已與多家企業(yè)簽署eVTOL采購(gòu)訂單意向協(xié)議。

2024年11月,御風(fēng)未來與浦銀金租就100架M1純電動(dòng)力機(jī)型載人版達(dá)成戰(zhàn)略合作采購(gòu)意向,意向合作規(guī)模超10億元人民幣。

2025年4月17日,時(shí)的科技與中銀金租達(dá)成戰(zhàn)略合作,正式簽署100架E20eVTOL的采購(gòu)訂單意向協(xié)議。

2025年4月17日,峰飛航空與浦銀金租正式簽署戰(zhàn)略合作協(xié)議。根據(jù)協(xié)議,浦銀金租將為峰飛航空提供100架eVTOL電動(dòng)垂直起降航空器訂單的全方位金融租賃服務(wù),總金額超10億元人民幣。

同樣在2025年4月17日,中銀金租與覽翌航空就采購(gòu)50架LE200型eVTOL航空器達(dá)成意向協(xié)議。

此外,2024年11月,沃飛長(zhǎng)空與工銀金租達(dá)成戰(zhàn)略合作,簽署了首批120架AE200意向采購(gòu)訂單。彼時(shí),該記錄創(chuàng)下國(guó)內(nèi)航空金融租賃市場(chǎng)上的eVTOL產(chǎn)品單筆最大訂單。

2025年4月29日,中信海直、中信金租與峰飛航空在深圳羅湖梧桐閣正式簽署戰(zhàn)略合作協(xié)議,其中包含中信金租100架大型eVTOL意向采購(gòu)訂單。

2025年5月26日-28日期間,御風(fēng)未來與中航國(guó)際融資租賃有限公司達(dá)成合作,雙方簽署了100架意向訂單協(xié)議,合作規(guī)模超10億元人民幣。

2025年6月10日,零重力飛機(jī)工業(yè)與江蘇金融租賃股份有限公司達(dá)成戰(zhàn)略合作,正式簽署150架采購(gòu)訂單意向協(xié)議。

在斬獲國(guó)內(nèi)訂單的同時(shí),國(guó)產(chǎn)eVTOL也在加速出海。這種全球化布局不僅擴(kuò)大了低空企業(yè)的國(guó)際影響力,也加速了eVTOL技術(shù)的商業(yè)化進(jìn)程。

從公開信息看,億航智能“出海”最早,2022年率先獲得日本、馬來西亞、印度尼西亞的意向訂單。

2022年1月20日,億航智能宣布日本領(lǐng)先的空中交通數(shù)字平臺(tái)公司AirX株式會(huì)社訂購(gòu)了50架EH216系列自動(dòng)駕駛飛行器。后者訂購(gòu)的EH216自動(dòng)駕駛飛行器,計(jì)劃應(yīng)用于日本的城市空中交通項(xiàng)目,并有望為2025年大阪·關(guān)西世界博覽會(huì)提供空中的士服務(wù)。

2022年3月10日,億航智能宣布與馬來西亞領(lǐng)先的航空集團(tuán)AEROTREE的子公司Aerotree Flight Services有限公司(以下簡(jiǎn)稱“AEROTREE”)達(dá)成戰(zhàn)略合作伙伴關(guān)系。在戰(zhàn)略合作的背景下,AEROTREE向億航智能預(yù)訂包括EH216-S、EH216-L、EH216-F在內(nèi)的50架EH216系列自動(dòng)駕駛飛行器,以及10架VT-30長(zhǎng)航程電動(dòng)垂直起降飛行器。此前,AEROTREE已經(jīng)向億航智能采購(gòu)了一架EH216-S。

2022年4月11日,億航智能宣布獲得來自印度尼西亞航空企業(yè)、Prestige Corp.子公司Prestige Aviation的100架EH216自動(dòng)駕駛飛行器的預(yù)訂單,并于4月9日在2022年印尼國(guó)際車展(IIMS)舉行線上簽約儀式。Prestige Aviation此前已向億航智能采購(gòu)了一架EH216,雙方于2021年在印尼巴厘島共同進(jìn)行了空中游覽場(chǎng)景下的首次飛行演示。

2023年3月16日,峰飛航空科技宣布獲得EVFLY采購(gòu)合同。根據(jù)合同約定,EVFLY將采購(gòu)總計(jì)205架峰飛盛世龍客運(yùn)航空器和凱瑞鷗貨運(yùn)航空器,在阿聯(lián)酋和沙特阿拉伯等地區(qū)用于空中物流運(yùn)營(yíng)服務(wù),并陸續(xù)在亞洲和非洲地區(qū)市場(chǎng)逐步部署使用。

2025年4月25日,覽翌航空與新加坡月球航空達(dá)成了60架飛行器采購(gòu)意向,并將圍繞eVTOL航空器研發(fā)成果轉(zhuǎn)化及其產(chǎn)業(yè)化進(jìn)行戰(zhàn)略合作。