簡體中文

簡體中文

BIPV 的應用形式包括光伏屋頂、光伏幕墻、光伏遮陽板、光伏車棚、光伏站臺等,其中, 光伏屋頂和光伏幕墻為兩大主要細分場景。 光伏幕墻使用薄膜組件居多,對立面朝向有要求。光伏幕墻是將幕墻和光伏發電功能相結 合的幕墻,集發電、美觀、通風采光、外部圍護等功能于一體,根據透光、不透光需求, 分別采用非晶硅(薄膜)類組件/未滿鋪的晶硅組件、晶硅組件。據 BIPVboost 數據,2018 年針對幕墻應用的 BIPV 中,晶硅電池占比為 44%,薄膜類電池為 56%。光伏幕墻可用面積 大,在處于南立面、無遮擋,且電價較高時,經濟性可觀。

光伏屋頂應用范圍最廣泛,絕大多數采用晶硅組件。光伏屋頂是具有承重隔熱防水功能、 并疊加電池板形成的屋頂,并能有效提供工業廠房用電需求的綠色建筑類型。一般光伏屋 頂不要求透光,多數采用晶硅組件。根據 BIPVboost 數據顯示,2018 年針對屋頂應用的 BIPV 中,晶硅電池占比達到 90%,薄膜類電池占比為 10%。光伏屋頂僅考慮發電、安全、 防水保溫要求,節省設計環節,實現成本較低;相較于幕墻,可獲得最長的光照時間和較 大的光照面積,經濟效益最好。

光伏屋頂工程僅需工程施工資質,光伏幕墻工程額外有專業資質要求。幕墻施工資質除寬 泛的建筑工程施工要求外,有專業資質要求,主要是建筑幕墻工程專業承包資質和建筑幕 墻工程設計專項資質。光伏幕墻工程資質要求與傳統幕墻工程要求一致。據建設通數據, 截至 2022/09/03,全國范圍內,擁有建筑幕墻工程專業承包一級資質的企業共有 6,711 家, 擁有建筑幕墻工程設計專項甲級及以上資質的企業共有 1,069 家,同時擁有兩種資質的企 業有 798 家,包括江河集團、中航三鑫、嘉寓股份、瑞和股份等行業內一貫領先企業。

光 伏屋頂工程則無專業資質要求,僅需建筑工程施工總承包資質。據建設通數據,截至 2022/09/03,全國范圍內,擁有建筑工程施工總承包一級及以上資質的企業共有 10,245 家。 建筑工程是指各類結構形式的民用建筑工程、工業建筑工程、構筑物工程以及相配套的道 路、通信、管網管線等設施工程。工程內容包括地基與基礎、主體結構、建筑屋面、裝修 裝飾、建筑幕墻、附建人防工程以及給水排水及供暖、通風與空調、電氣、消防、防雷等 配套工程。

此外,光伏工程屬于發電工程,需要電力工程施工總承包資質,專門承攬各類發電工程、 各種電壓等級送電線路和變電站工程的施工,其中電力工程是指與電能的生產、輸送及分 配有關的工程。資質有四個級別的劃分,從高到低依次是特級、一級、二級和三級。由于 光伏幕墻和光伏屋頂發電電壓并不高,因此對此項資質無需高要求,此資質并不構成門檻。

同等條件下,光伏屋頂的經濟性優于光伏幕墻。據國際能源網采訪數據,BIPV 光伏幕墻的 投資回收期在 6-8 年。截至 2021 年底,從全投資內部收益率水平來看,較好的屋頂項目可能達到 9%,但較好的幕墻立面項目可能略高于 7%。

我們以《不同 BIPV 系統的收益及環 境效益分析》(趙泰祥)中,地處昆明市云南師范大學呈貢校區(東經 102°51′,北緯 24°51′)的能源與環境科學學院大樓南立面幕墻與圖書館屋頂項目為例(組件均面向南 方,偏東 18°),利用兩個系統的參數進行發電收益測算,其中核心假設包括:幕墻、屋 頂的電池組件效率分別為 15%、22%(裝機量/發電量等根據組件效率放大倍數進行同比例 估算)、幕墻/屋頂的單位投資分別為 4.5/4 元/W、日常運維費用為 51 元/(千瓦·年)、云 南省上網電價為 0.33 元/kWh 等,測算得到光伏幕墻、光伏屋頂系統 25 年壽命周期的發電 量分別為 21.0kWh/Wp、28.7kWh/Wp,產生的收益(扣除運維與初始投資成本)分別為 1.1 元/Wp、4.1 元/Wp。

光伏屋頂的經濟性優于光伏幕墻,核心源于組件投資成本與光照利用效率差異。從我們測 算的結果來看,光伏幕墻單位收益低于光伏屋頂約 3 元/Wp,國際能源網顯示的光伏幕墻 IRR 亦相對較低,我們認為核心源于兩個方面: 1)成本角度,光伏幕墻使用薄膜組件的成本較高:BIPV 光伏幕墻有透光性要求,采用薄 膜組件較多,薄膜組件本身生產技術不及晶硅組件成熟,且施工難度更大,成本相對晶硅 組件更高。普通玻璃幕墻價格在每平米 500-1200 元不等,而 BIPV 光伏幕墻使用的薄膜組 件生產技術不及晶硅成熟,且施工難度更大,成本相對較高,進一步拉高了光伏幕墻的建造成本。

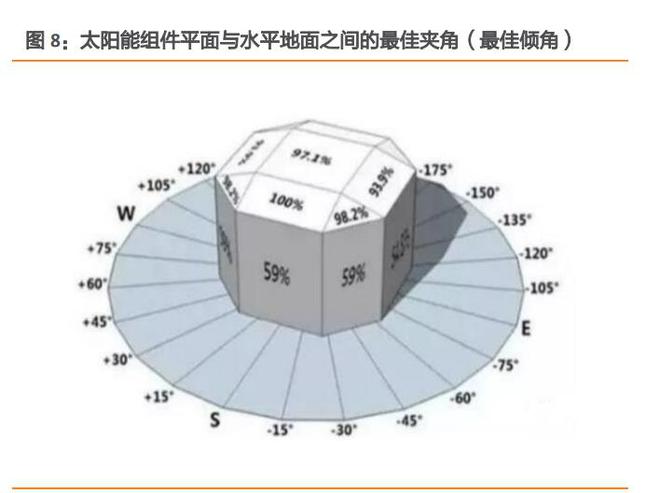

2)發電角度,光伏幕墻光照利用小時數不如光伏屋頂:同樣的光照條件下,光伏幕墻入 射角度靈活性弱于屋頂,一般 BIPV 應用在南向幕墻經濟性最好,光照較強的地區也可應 用在東西向幕墻,但應用在北向幕墻經濟性較差;而屋頂相對能夠更充分地利用光照資源。

政策持續加碼,光伏產業裝機規模迎快速增長。2022 年 3 月,住建部《“十四五”建筑節 能與綠色建筑發展規劃》明確,到 2025 年,我國預計完成既有建筑節能改造面積 3.5 億平 方米以上(其中居住建筑 1 億平方米,公共建筑 2.5 億平方米),建設超低能耗、近零能耗 建筑 0.5 億平方米以上,全國新增建筑太陽能光伏裝機容量 0.5 億千瓦以上,城鎮建筑可 再生能源替代率達到 8%。為達此目標,“十四五”期間, 我國光伏年均新增光伏裝機或將超過 75GW。據 CPIA 數據顯示,2021 年,國內光伏新增 裝機 54.88GW,yoy+13.9%, 2015-2021 年 cagr 為 24%。

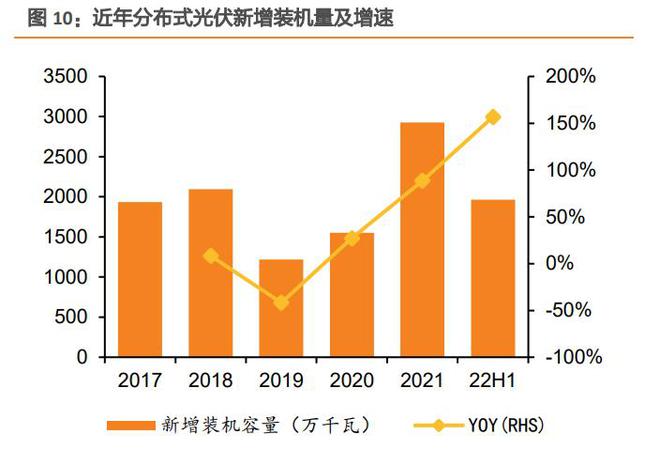

政策推進+經濟性顯現,分布式光伏增長有動能,其中 BIPV 滲透率或快速提升。據 CPIA 數據顯示,2021 年,國內光伏新增裝機 54.88GW 中,分布式光伏裝機 29.28GW,占全部 新增光伏發電裝機的 53.4%,歷史上首次突破 50%。整縣推進政策調動央國企開發積極性, 停電限產與工商電價上浮刺激工商業裝機需求,同時后續硅料價格下降或降低光伏初始投 資成本,我們認為分布式裝機量增長有較大動能。而 BIPV 作為分布式光伏裝機的新形式, 有環保、減少電力損耗、節約用地等多項優點,在分布式光伏中的滲透率穩步提升,據中 商情報網,BIPV 在分布式光伏中滲透率預計由 2021 年 4.9%提升至 2025 年 74.5%。

4.1.光伏幕墻或為行業變革方向,我們測算22-25年市場空間分別為52/76/109/138億元

我國幕墻工業起步早,建筑幕墻工程產值仍穩步增長。我國建筑幕墻工業自 1978 年起步, 經過 21 世紀 90 年代高速發展,到 21 世紀初已成為世界第一幕墻生產大國和使用大國, 目前我國幕墻年產能遠超 1 億平方米。2021 年,我國建筑幕墻工程總產值達到約 5,317 億 元,yoy+8.5%。未來,隨著幕墻工程設計個性化比例的提高,越來越多的工程涉及新技術、 新材料和新工藝的變革和發展,前瞻產業研究院預計建筑幕墻工程產值有望繼續增長。據 中國建筑裝飾協會對于幕墻行業的預測和規劃以及前瞻產業研究院預計,到 2026 年我國 建筑幕墻行業工程總產值將達到 6,900 億元,為 BIPV 的裝設提供了較大空間。

光伏幕墻或為幕墻行業變革方向,提高組件效率與建筑集合程度等為主要發展方向。光伏 幕墻作為綠色節能的幕墻形式,實現了被動節能和主動產能完美結合,有望成為幕墻行業 發展的主流方向。而光伏幕墻本身將從目前的多晶硅材料向單晶硅材料、硅材料到鍍膜材 料方向有序發展,從而提高光電轉換率。據前瞻產業研究院預計,光伏幕墻未來或在提高 組件效率、提高建筑結合程度、應用直流化、集成化、提高工業化率方向繼續發展。

BIPV 光伏幕墻以新建為主,我們測算 22-25 年市場空間分別為 52/76/109/138 億元。由 于既有幕墻的改造難度較大,經濟效益不高,我們在計算光伏幕墻的市場空間時只考慮新 增建筑的幕墻市場。我們假設 22-25 年建筑業房屋竣工面積增速為 4%/3%/2%/1%,光伏幕 墻及立面可安裝面積為竣工面積的 1/4,根據 2021 年竣工面積構成占比計算不同類型建筑 面積的年新增建筑光伏幕墻及立面可安裝面積;分別假設各類建筑幕墻光伏滲透率逐步提 升,假設 2022 年光伏幕墻單位面積造價為 4.5 元,23-25 年以每年 5%的幅度遞減,測算 得到 2022-2025 年光伏幕墻市場空間將分別達到 52/76/109/138 億元(幕墻安裝光伏基本 為 BIPV 形式,光伏幕墻市場空間可視為 BIPV 幕墻市場空間)。

整縣推進等政策有力推進,分布式光伏屋頂發展或提速。2021 年 6 月,國家能源局下發 的《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》提出,關于屋頂總面 積可安裝光伏發電比例,黨政機關建筑不低于 50%;學校、醫院、村委會等公共建筑不低 于 40%;工商業廠房不低于 30%;農村居民不低于 20%。2021 年 10 月,國務院印發的 2030 年前碳達峰行動方案的通知也提出,到 2025 年,新建公共機構建筑、新建廠房屋頂光伏 覆蓋率力爭達到 50%。

光伏屋頂的市場分為新增建筑屋頂市場和既有建筑改造市場。 新增建筑市場角度,假設光伏屋頂可安裝面積為建筑業房屋竣工面積的 1/6,其余假設與 幕墻測算時所作假設類似,同理計算年新增建筑光伏屋頂可安裝面積;分別假設住宅/廠房 及倉庫/辦公及商服/公共建筑的新建光伏滲透率到 25 年為 7%/18%/12%/20%;2022 年光伏 屋頂單位面積造價為 4.0 元,23-25 年以每年 5%的幅度遞減;22-25 年新建建筑屋頂 BIPV 滲透率分別為 11%/24%/45%/76%,測算得到 2022-2025 年 BIPV 屋頂新增市場空間將分別達 到 23/70/161/302 億元。

既有建筑屋頂光伏改造角度,據中國建筑科學研究院數據,2021 年我國既有建筑面積達到 600 億平方米,可安裝光伏面積約為 100 億平方米。假設到 25 年既有建筑屋頂光伏改造 比例為 6%,2022 年光伏屋頂單位面積造價為 4.0 元,23-25 年以每年 5%的幅度遞減,22-25 年既有建筑 BIPV 滲透率分別為 5%/15%/25%/30%,測算得到 2022-2025 年 BIPV 屋頂可改造 市場空間將分別達到 94/371/750/1,038 億元。

光伏幕墻與屋頂市場空間廣闊,光伏幕墻市場擴容仍有較大空間。由于幕墻的光伏改造難 度偏大,經濟效益較小,新增的市場可視為光伏幕墻市場,且由于幕墻安裝光伏基本為 BIPV 形式,因此光伏幕墻市場可視為 BIPV 幕墻市場;而屋頂光伏改造難度相對更低,收益更 大,因此需要考慮既有建筑屋頂的光伏改造市場。我們以分類建筑的光伏可安裝面積為基 數,分別假設各類建筑的光伏滲透率、BIPV 滲透率、單位面積造價、單位面積發電功率等, 測算 BIPV 光伏幕墻和屋頂市場空間。測算得到,2022-2025 年 BIPV 光伏幕墻新增市場空 間總計約為 375 億元;BIPV 屋頂新增市場約為 555 億元,存量改造市場 2,253 億元,合計 2,808 億元。

值得一提的是,在光伏組件技術上,光伏屋頂目前大多使用晶硅組件,而光伏幕墻則更傾 向于使用薄膜組件。晶硅組件的發展較薄膜更為成熟,而未來薄膜的發展可能性和潛力要 大于晶硅,因此隨著薄膜技術的不斷突破,光伏幕墻的市場空間擴增速度或超過光伏屋頂。

光伏幕墻與光伏屋頂產業鏈核心差異為組件。BIPV 光伏幕墻與屋頂的產業鏈上游為設計及 原料,包括 BIPV 解決方案、光伏電池、組件以及其他配件等。光伏幕墻與光伏屋頂的主 要差異在于使用電池片不同,屋頂主要使用晶硅電池片(占比約 90%),而幕墻主要使用薄 膜電池片(占比約 56%)。下游的應用場景角度,光伏屋頂相對更廣泛,除了大廈、辦公樓 之外,還更適用于廠房、商品房等屋頂面積較大的場景。

從上游來看,BIPV 屋頂和幕墻的核心差異是使用組件的差異,光伏屋頂上游組件制造產 業鏈較光伏幕墻更成熟。

光伏屋頂大多使用標準晶硅組件,其生產技術/生產企業規模等均已非常成熟。以多晶硅 為例,據 CPIA 數據顯示,2021 年,全國多晶硅產量達 50.5 萬噸。其中,排名前五企業產 量占總量的 86.7%,其中五家企業產量超過 5 萬噸。2022 年多晶硅產量預計將超過 70 萬 噸。此外,2021 年多晶硅生產線 年多晶硅新投產線單線規模增大,自動化程度提升,人均產出量將會有較大幅度的增長,提高到 53.8 噸/年/人,到 2030 年提高到 66.5 噸/年/人。產品效率方面,晶硅電池轉換效率已相對較高, 技術提升空間有限。2021 年,規模化生產的 p 型單晶電池均采用 PERC 技術,平均轉換效 率達到 23.1%,較 2020 年提高 0.3 個百分點,先進企業轉換效率達到 23.3%;采用 PERC 技術的黑硅多晶電池片轉換效率達到 21.0%,較 2020 年提高 0.2 個百分點;常規黑硅多晶 電池效率提升動力不強,2021 年轉換效率約 19.5%,僅提升 0.1 個百分點。

相較之下,由于部分幕墻有透光需求,因此只能使用薄膜電池組件,其制造端成熟度不及 晶硅。目前能夠商品化的薄膜太陽能電池主要包括銅銦鎵硒(CIGS)、碲化鎘(CdTe)、砷 化鎵(GaAs)等,制造材料較為稀有,產量較晶硅更低,且由于技術限制,其轉換效率普 遍低于晶硅。當前,全球碲化鎘薄膜電池實驗室效率紀錄達到 22.1%,組件實驗室效率達 19.5%左右,產線%;銅銦鎵硒(CIGS)薄膜太陽能電池實驗室效率紀錄 達到 23.35%,組件實驗室效率達 19.64%左右,組件產線%;Ⅲ-Ⅴ族薄 膜太陽能電池,具有超高的轉換效率,穩定性好,抗輻射能力強,在特殊的應用市場具備 發展潛力,但由于目前成本高,市場有待開拓,生產規模不大;鈣鈦礦太陽能電池,實驗 室轉換效率較高,但穩定性差,目前仍處于實驗室及中試階段。

此外,光伏屋頂和幕墻所使用的組件在尺寸上也有差異,幕墻異型組件暫沒有成熟供應商。 光伏屋頂可直接使用標準尺寸組件,而幕墻則需要結合建筑設計和美學要求,其組件可能 有定制或異型需求。目前,異型組件沒有專門的供應商。一些龍頭公司如江河集團,正在 投建 BIPV 異型光伏組件柔性生產基地。

光伏屋頂下游應用場景較光伏幕墻更廣泛。從下游來看,BIPV 屋頂和幕墻的應用場景略有 不同:光伏幕墻需要考慮立面方向、透光度、外部維護和美學要求等,施工難度較高,主 要應用于朝向好、面積大的辦公樓、酒店、公寓、大廈等建筑上。光伏屋頂相較之下施工 難度更低,與建筑物功能不發生沖突,且無需考慮立面方向,接受光照的條件更好,應用 范圍更加廣泛,除上述建筑類型外,還包括一些住宅和廠房等。

我們梳理了光伏組件生產、BIPV 系統集成系統的主要參與企業及情況,光伏組件生產企業 中,晶硅類以隆基股份、晶科能源、特斯拉、天合光能、東方日升、上邁新能源為主,薄 膜類生產企業較少,目前主要為龍焱能源、瑞科新能源等;BIPV 光伏屋頂以隆基股份為首, 包括中信博、東南網架等,BIPV 光伏幕墻則以江河集團為首,包括遠大中國、亞廈等企業。

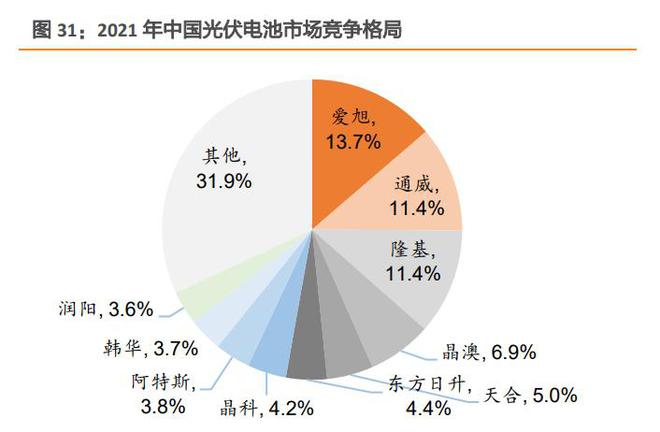

我國光伏電池產量持續提升。根據數據,2021 年全國光伏電池產量 23,405.4 萬千瓦,yoy+48.8%。2022 年 1-3 月,光伏電池產量 5,987.1 萬千瓦,yoy+24.3%。 2021 年我國光伏電池市場競爭格局中,愛旭占比最大達 13.7%,其次為通威和隆基,占比 均為 11.4%。

晶硅電池占全部太陽能電池 95%以上,薄膜電池仍處于持續研發階段。晶硅電池片方面, 據 CPIA 數據,2021 年,全國電池片產量約為 198GW,同比增長 46.9%。其中,排名前五 企業產量占國內電池片總產量的 53.9%,其中前 6 家企業產量超過 10GW,CPIA 預計 2022 年全國電池片產量將超過 261GW。薄膜電池仍處于持續研發階段,其產量和生產企業數量 遠不及晶硅電池。近年來晶硅電池維持在太陽能電池中的主導地位,2021 年晶硅電池全球 市場占有率為 96.2%,而薄膜電池僅為 3.8%。

近年來,光伏組件產能持續提高。光伏組件產能由 2018 年的 130GW/年提升至 2021 年的 350GW/年,cagr+39.1%。2020 年光伏組件產量突破 120GW,2021 年光伏組件產量達到 182GW,yoy+46.1%。據中商產業研究院預計,預計 2022 年光伏組件產能或近 400GW/年, 產量或達 235GW。 光伏組件集中度穩步提升,21 年 CR5 達 63%。2021 年中國光伏組件 CR5 為 63.4%, yoy+8.3pct,據中商產業研究院預計,2022 年光伏組件 CR5 將達 67.8%。九游體育官方網站頭部組件廠商格 局穩定,TOP5 光伏組件企業平均產量超 23GW。2022 年 Q1 光伏組件出貨量 top5 企業包 括晶科能源、天合光能、晶澳科技、隆基股份及阿斯特,其中晶科能源組件出貨 8.03GW, yoy+56.7%;天合光能組件出貨量 8GW,僅次于晶科能源。

6.3.BIPV工程:競爭充分,資金/研發設計能力/項目經驗為幕墻核心競爭力

幕墻工程競爭充分,資金實力/研發設計能力/項目經驗為核心競爭力。幕墻工程市場競爭 較充分,2016-2019 年我國建筑幕墻前百強企業的建筑幕墻工程總產值僅占到全行業工程 總產值的 60%左右。一方面,不斷有建筑業其他領域公司切入幕墻行業中;另一方面,原 有的建筑幕墻企業發展出現分化,呈現強者恒強的趨勢,頭部公司包括遠大、江河等。多 數企業集中于低端市場;在高端市場,絕大部分國內幕墻被 50 強企業承包。

我們認為幕墻行業核心競爭力源于:1)資金實力:幕墻屬于資金密集型行業,大多數幕墻工程采用的EPC模式需要承包商在工程多個環節進行一定的資金墊付,對企業的資金實力提出較高要求;2)研發設計能力:幕墻是建筑業內技術含量最高的產業之一,企業需不斷加大研發設計能力的投入以提升自身設計能力和技術水平;3)項目經驗:具有豐富工程經驗和歷史業績的企業在高端幕墻工程招投標中將占據較大優勢。屋頂工程市場由于無需特殊專項資質,大部分建筑工程企業均有屋頂施工資格,市場進入較為容易,其競爭更為激烈。

光伏幕墻與光伏屋頂為 BIPV 兩大應用方向。光伏幕墻是將傳統幕墻和光伏發電功能相結 合的幕墻,光伏屋頂是具有承重隔熱防水功能、并疊加電池板形成的屋頂。 企業資質角度,從事光伏屋頂工程僅需工程施工資質,光伏幕墻工程額外有專業資質要求 (建筑幕墻工程專業承包資質和設計專項資質),因額外的資質要求,可從事光伏幕墻工 程的企業數量明顯少于可從事光伏屋頂工程的企業。

經濟性角度,目前光伏屋頂經濟性更優,核心源于組價投資成本較低與光照利用小時數較 高。我們以地處昆明市云南師范大學呈貢校區(東經 102°51′,北緯 24°51′)的能源 與環境科學學院大樓南立面幕墻與圖書館屋頂項目為例(組件均面向南方,偏東 18°), 測算得到光伏幕墻、光伏屋頂系統 25 年壽命周期的發電量分別為 21.0kWh/Wp、 28.7kWh/Wp,產生的收益(扣除運維與初始投資成本)分別為 1.1 元/Wp、4.1 元/Wp。

市場空間角度,短期光伏幕墻市場空間仍小于光伏屋頂,或有較多擴容空間。我們測算 2022-2025 年 BIPV 光伏幕墻新增市場空間總計約為 375 億元,其中辦公及商服為主要新 增幕墻場景;BIPV 屋頂新增市場約為 555 億元,存量改造市場 2,253 億元,合計 2,808 億 元。光伏屋頂新增市場中,住宅由于可安裝面積基數較大,仍占主導,公建、廠房倉庫滲 透率或持續維持高位提升。

產業鏈成熟度角度,光伏屋頂產業鏈更成熟。光伏幕墻與光伏屋頂產業鏈區別在于使用的 組件及下游應用場景。幕墻相當比例有透光需求,需使用薄膜組件為主,屋頂則晶硅組件 占主流。此外組件尺寸要求亦有差異,幕墻單元通常為非標尺寸以實現設計要求,屋頂使 用組件則可標準化。屋頂上游的晶硅產業在生產技術/生產企業規模方面成熟度均優于幕墻 上游薄膜電池產業,此外幕墻的非標組件目前未有專門供應商。 產業鏈涉及企業角度,太陽能電池中晶硅電池占主導地位,薄膜電池仍處研發迭代階段, 21 年晶硅/薄膜電池全球市場占有率分別為 96.2%/3.8%;組件環節的行業集中度穩步提升, 21 年 CR5 為 63%,頭部組件廠商格局穩定;BIPV 工程競爭充分,資金/研發設計能力/項目 經驗為幕墻核心競爭力。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)