簡體中文

簡體中文

時間總是在不經意間匆匆流逝,伴隨四季度的開啟,2025年國內鋁棒市場的征途也即將迎來收官之戰,回看三季度,行情走勢的撲朔迷離;交易環境的內卷升溫;供需矛盾的失衡難調,九游體育官方網站皆使得當季鋁棒本就坎坷的行徑越發崎嶇,而市場參與者更是疲態盡顯。

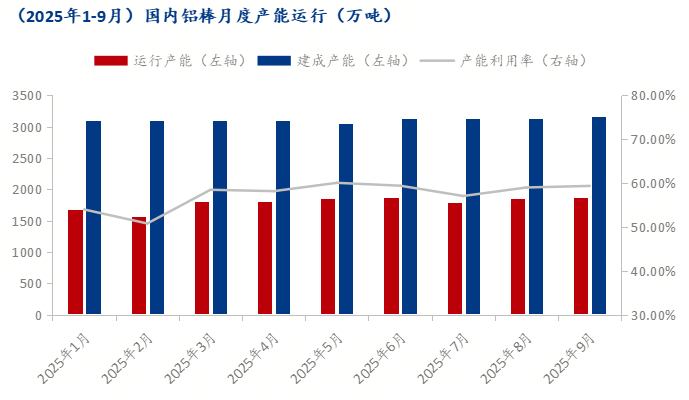

截至2025年三季度末,據Mysteel數據統計當期國內鋁棒有效建成產能為3157萬噸,三季度產能利用率均值為58.47%,環比二季度下降0.74個百分點,同比去年提升0.56個百分點。

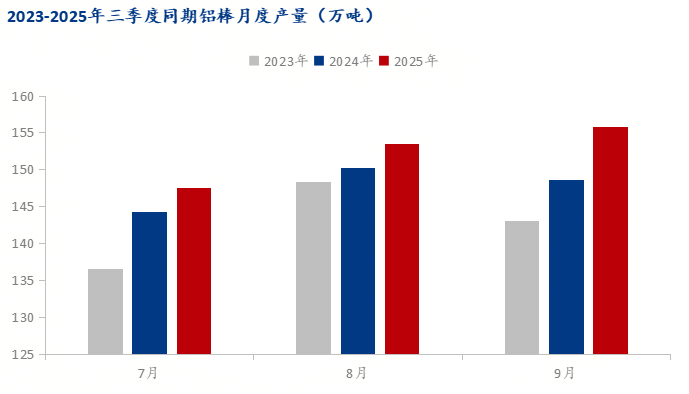

2025年7月,受高鋁價,弱需求,低利潤所致,當期鋁棒月產環比有所減少,產量也退回至150萬噸下方,不過同比依舊有所增加,且后續八九月份,產量再度提升,相對來看,今年三季度雖伴有臨時性的減停現象,但整體高產輸出環境不改。

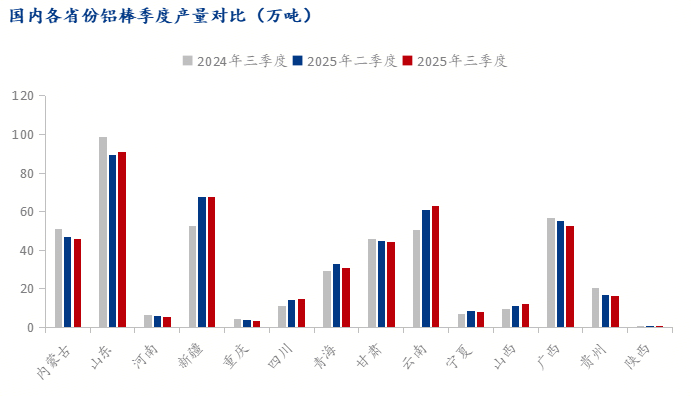

據Mysteel數據統計,2025年三季度國內鋁棒總產量為456.85萬噸,環比本年二季度減少0.34%,同比去年三季度增加3.08%。其中,在同環比中,包括內蒙古、河南、甘肅、廣西及貴州等地的產出均有所減量,部分老牌產出地競爭力欠缺,企業生產動能受限,一部分多品種產出企業也適時調整了產品的輸出結構,此外,近年來相對耀眼的西南地區,也適當放緩了提速的頻率,途中減停現象階段性迸發,核心因素還是在于供大于求的困境及贏利能力的下滑。

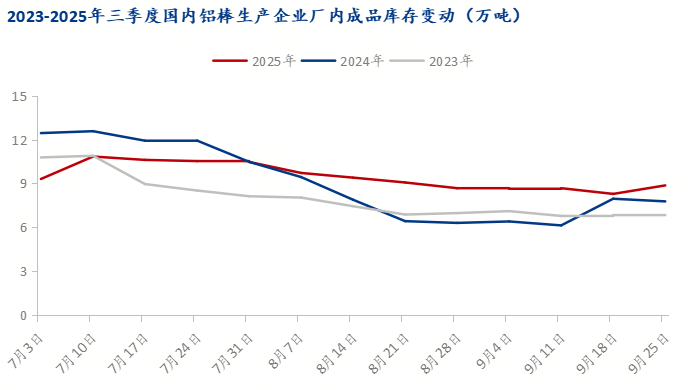

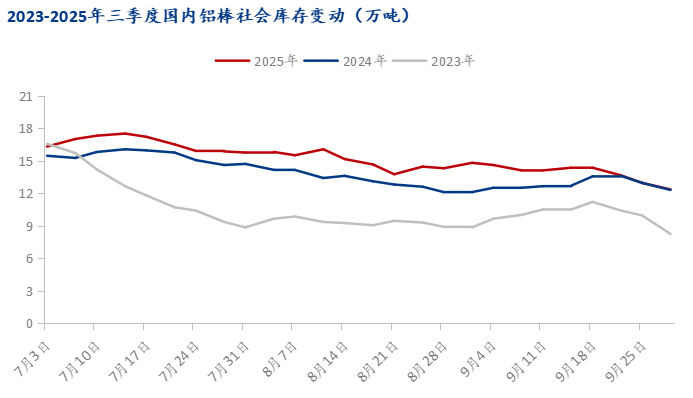

通過近年三季度同期的鋁棒廠庫數值比對,自8月起,今年鋁棒廠庫整體要高于前兩年的體量,雖然廠商試圖加速走量變現,但貨源的消化進度相較于2023及2024年仍略顯緩慢,部分消費前置以及鋁價的高位施壓,導致2025年的淡季效應越發顯眼。

鋁棒廠庫暫且高于近年水平,而鋁棒的社庫同樣要略高于前兩年的點位,通過數據比對來看,雖然,三季度整體呈現去庫節奏,但今年的去化力度偏弱,汽運被動入庫的操作相較于往年也有所增加,與此同時,除去公共倉庫這類的顯性庫存外,今年的隱形庫存體量也不容小覷,像私人庫的占比也在逐步的加碼。

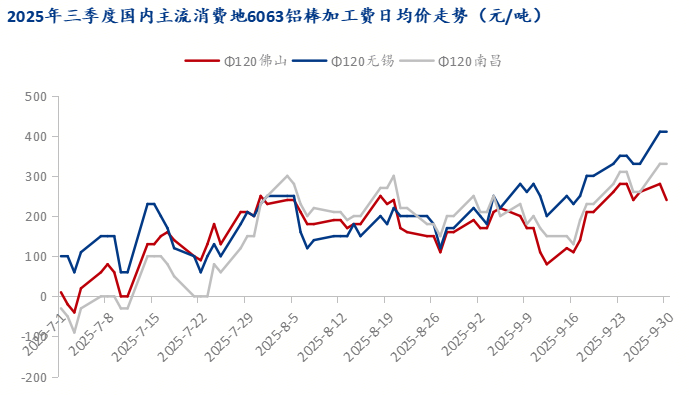

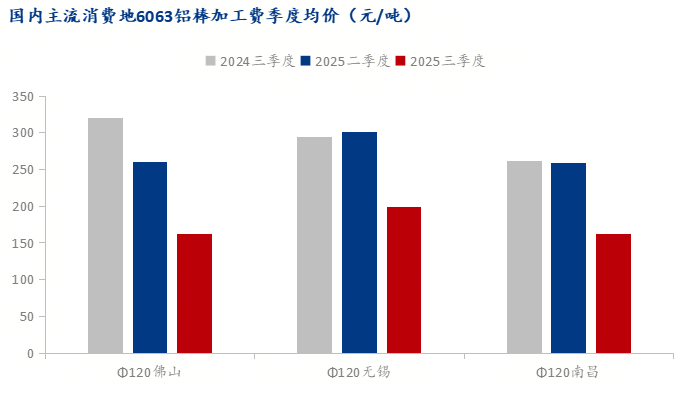

據Mysteel數據統計,2025年三季度,國內主流消費地6063鋁棒加工費整體呈現震蕩上行的運行軌跡。季度初始,由于鋁價的高位壓制以及消費步入淡季,加工費一度下探至貼水行情,其中個別地區的貼水幅度更是臨至三位數,隨后的進程中,需求端雖持續轉弱,但在供給端呈現減量及鋁價適時回調的帶動下,加工費漸有上移之態,至8月,加工費基本維持于區間盤整的節奏中。9月,加工費在短暫的下探后再度轉向上行,且日常挺價情緒升溫,部分高值報價一路上攀,只不過,有價無市的反饋也于此時不斷在耳邊縈繞。

通過數據比對,2025年三季度的加工費季度均值無論是環比二季度,還是同比去年三季度,皆有所不及,一方面在于鋁價的運行差異所致,另一方面同樣處于傳統淡季,但今年的整體形勢相較于去年同期更是淡化明顯。

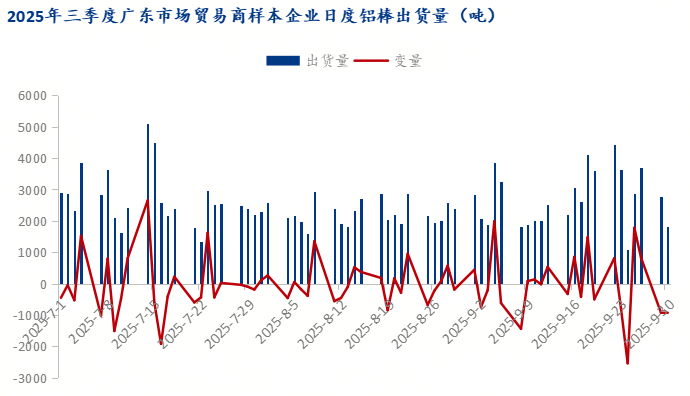

以廣東市場鋁棒現貨為例,根據Mysteel對于廣東市場十余家貿易商樣本企業的日度鋁棒出貨量統計,三季度日度均值為2500余噸,環比二季度日度均值減量1000余噸。

在平淡地渡過七八月后,九月,雖然從數值來看,相較于八月有所增加,但提量有限,同時對比去年同期依舊遜色。據Mysteel數據統計,2025年9月,日度均值為2700余噸,而去年同期,日均則是3700余噸。

伴隨國慶及中秋雙節假期的結束,鋁棒也步入了今年最后一季的收尾之路,從當前來看,鋁價雖起伏頻繁,但整體高位行情延續,市場畏高情緒尚存,9月消費預期基本落空,個別起色卻難以遮掩大環境的頹勢,而10月需求設想謹慎,保守看待。眼下,供需矛盾依然突出,成本居高難下,企業盈利堪憂,日常交投氛圍充斥了諸多負面情緒,行業內卷的格局依舊嚴峻,四季度國內鋁棒的前行之路依然遍布荊棘。